Комментарии 0

...комментариев пока нет

К ставке ЦБР: а это точно та самая "финансовая стабильность"?

Константин Двинский опубликовал выжимку ключевых тезисов главы Центробанка Эльвиры Набиуллиной, сохранившей сегодня ключевую ставку на уровне 21%. Каждый её тезис можно разбирать долго, но отметим лишь два наиболее любопытных.

▪️ "Снижение ключевой ставки будет возможно, когда инфляционное давление будет снижаться устойчиво".

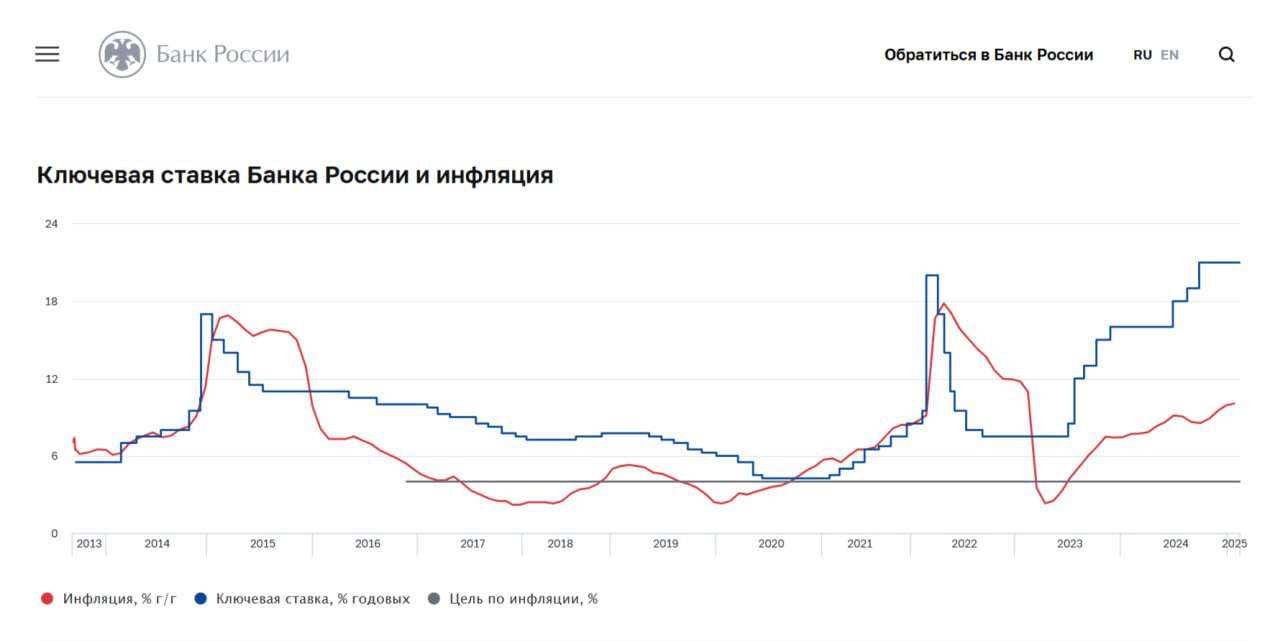

Как в очередной уже раз видно из самого неприятного для ЦБР графика (он висит на сайте регулятора) динамики ключевой ставки и инфляции, по-прежнему нельзя чётко увидеть причинно-следственную связь между повышением ставки и снижением инфляции. Напротив, в ряде случаев повышение ставки прямо предшествует инфляционному пику. А в других местах инфляция совершает эволюции, совершенно несогласованные с динамикой ключевой ставки.

▪️ "Привлекательность рублёвых активов увеличилась".

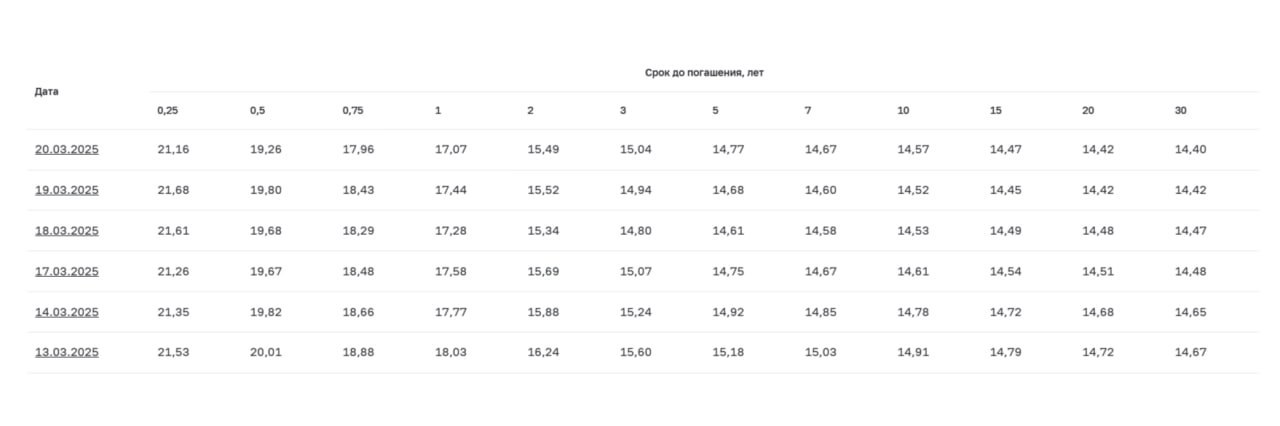

А вот это самое интересное. Действительно, в недавней публикации Financial Times утверждается, что иностранные инвесторы проявляют огромный интерес к российским активам — причём настолько, что это влияет на курс рубля и даже валют сопредельных стран. Однако этот интерес содержит как минимум один крупный риск — спекулятивный пузырь, который может надуться, если инвесторам, особенно иностранным, дадут "зелёный свет" на покупку российских облигаций. Доходность их ориентируется на ставку ЦБР, и её можно оценить, исходя из второй таблицы с сайта регулятора. То есть вместо развития экономики наибольшую привлекательность у нас получает покупка облигаций. Мало какой бизнес сейчас даст такую рентабельность.

▪️ Неудивительно, что ещё одним тезисом г-жи Набиуллиной является "Инфляционные ожидания остаются повышенными". Как же им не быть повышенными, если экономика растёт темпами в несколько раз ниже ключевой ставки, а платить по 20% годовых нужно? Проценты по кредитам в коммерческих банках ещё выше, а значит бизнесу приходится поднимать цены.

Упорство ЦБР с ключевой ставкой — это совсем не то, что принято называть "финансовой стабильностью".