Комментарии 0

...комментариев пока нет

Банк России остается осторожным в формировании проекции ДКП

Несмотря на рекордное укрепление рубля, замедление темпов инфляции и охлаждение экономики, никакого разворота в риторике ЦБ не прослеживается – жесткости нет, но есть сдержанная и осторожная тональность, не предполагающая резких рывков.

Особый акцент в материале делается на курсе рубля, внесшим основной вклад в дезинфляционный процесс, одновременно ЦБ делает отсылку к ситуации середины 2022, когда переукрепление рубля также привело к замедлению инфляции, но разворот тренда по валюте в совокупности со структурными дисбалансами привели в дальнейшем к разгону инфляции и необходимости опережающего ужесточения ДКП.

ЦБ подчеркивает, что несмотря на позитивные данные по инфляции, закрепления инфляционных ожиданий не произошло.

Опрос Банка России показал дальнейшее снижение ценовых ожиданий предприятий при сохранении оценок издержек на уровне марта. В то же время инфляционные ожидания населения несколько выросли. Для однозначного вывода о значимом сокращении устойчивой инфляции необходимы более убедительные свидетельства того, что инфляционные ожидания движутся в ту область, где они находились в период низкой инфляции 2017–2019 годов.

ЦБ множественно подчеркивал видимую дезинфляционную тенденцию по комплексу индикаторов, но вместе с этим отказывался признавать устойчивость этих процессов, делая акцент на сфере услуг, где нет никакого замедления.

В целом инфляционное давление в первой половине 2кв25 продолжило уменьшаться, но то, какая часть этого снижения приходится на устойчивые факторы, связанные с более сбалансированной динамикой спроса, пока может быть оценено лишь приблизительно.

Текущие тенденции по инфляции – это начальная фаза стабилизации инфляционного фона, но до закрепления еще далеко:

Для устойчивого замедления роста цен и достижения ценовой стабильности нужна гораздо большая однородность в динамике и темпах роста цен разных компонентов потребительской корзины.

Охлаждение совокупного спроса под влиянием ДКП происходит, но это постепенный процесс. Потребительский спрос остается сильным, риски возврата к повышенным темпам роста цен в случае сохранения высоких инфляционных ожиданий населения и бизнеса сохраняются.

ЦБ несколько раз делает акцент на том, что нет никакой удовлетворенности от замедление инфляции от сверхвысоких к высоким темпам и предстоит продолжительный период поддержания жесткой ДКП для закрепления тенденции.

Торможение агрегированного спроса в экономике проявляется все более заметно. Это служит залогом закрепления дезинфляционных тенденций. При этом при оценке скорости дезинфляции важно учитывать, что для достижения цели по годовой инфляции в 2026 необходимо, чтобы текущие темпы роста цен – как общие, так и устойчивые – снизились до 4% в пересчете на год уже к концу 2025 года.

Устойчивое снижение инфляции до 4% и ее стабилизация на этом уровне требуют поддержания жестких денежно-кредитных условий продолжительное время.

Замедление экономики становится все более явным и ЦБ это отмечает:

● Основным драйвером охлаждения стал внешний спрос в соответствии с динамикой добычи полезных ископаемых при устойчивой динамике внутреннего спроса, хотя темпы роста снижаются.

● Основным драйвером роста остается промышленность с неравномерной отраслевой динамикой, где присутствует более выраженное замедление в выпуске потребительских и инвестиционных отраслей при сильных позициях «защищенных» отраслей (ВПК) за счет госзаказа. Государственный спрос, судя по динамике бюджетных показателей, оставался высоким.

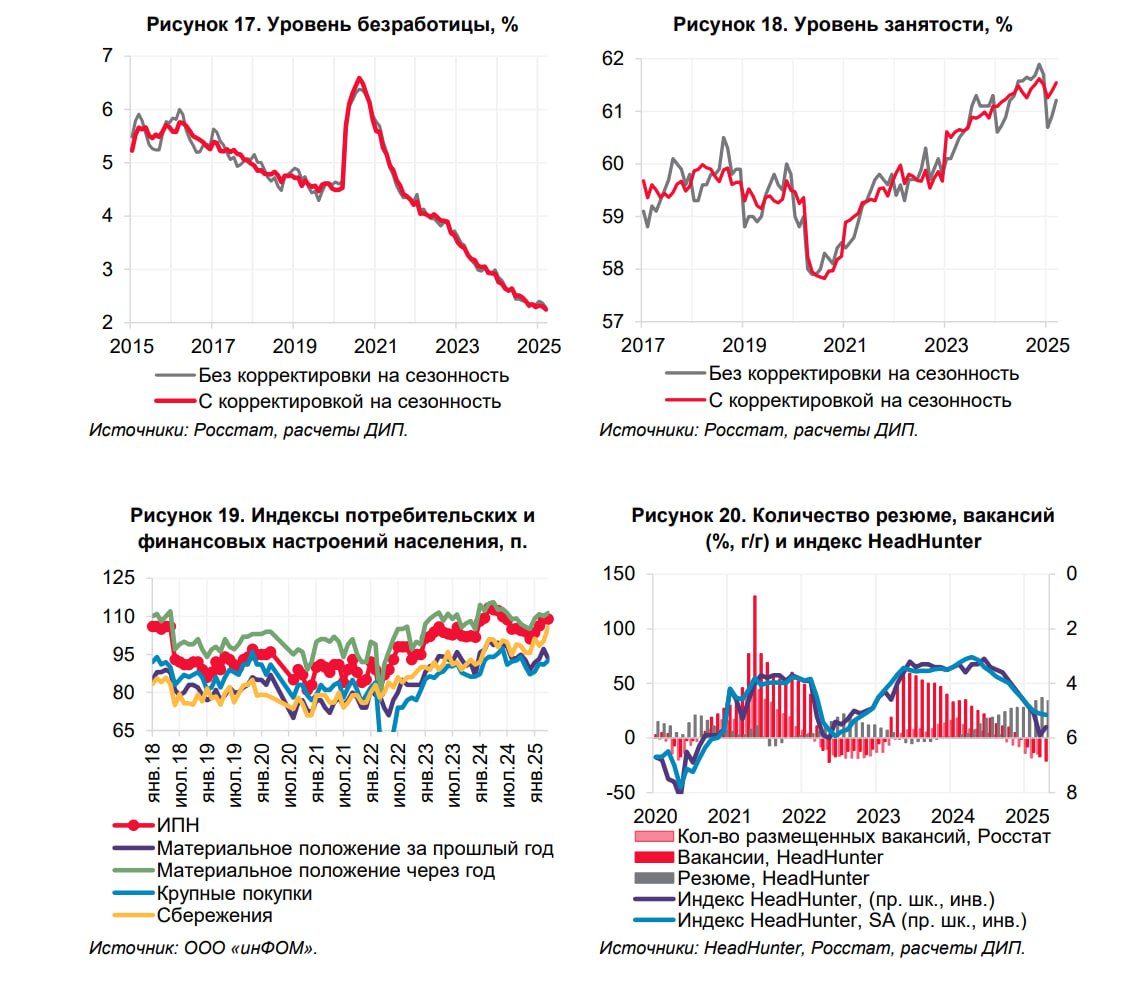

● В начале 2кв25 дефицит кадров на рынке труда остался значительным, хотя и перестал нарастать. В марте уровень безработицы обновил исторический минимум, занятость вернулась к росту, а апрельские данные HeadHunter показали стабилизацию рекрутинговой активности после охлаждения в предыдущие месяцы.

● Разрыв спроса и выпуска все еще сохраняется. Потребительский спрос остается повышенным за счет высоких доходов.