Комментарии 0

...комментариев пока нет

О доходах и расходах домохозяйств в США

Прежде чем начать анализировать статистику, следует напомнить о масштабных манипуляциях статистикой.

В сентябре они (BEA) совершили один из крупнейших за десятилетие пересмотров статистики в лучшую сторону, поддерживая нарратив, который продвигается (с июля 2024) ведущими финансовыми и деловыми СМИ в США о том, что «экономика прекрасна, а будет еще лучше», а в 1П24 продвигали «ИИ спасет мир».

Почему я склонен считать, что это манипуляции? При пересмотре данных по доходности активов или даже при доходах от предпринимательской деятельности – высокое расхождение является нормой, но не при государственных трансфертах и не при данных по зарплате, где данные в режиме реального времени с высокой точностью корреспондируются с налоговой службой США и Минфином.

Сентябрьский пересмотр затронул всю серию данных и особенно по зарплате, выводя стагнацию в бурный рост, где расхождение составило почти в три раза от прироста на 0.1% в месяц до 0.28% в месяц. Помня о манипуляциях, начинаю последний обзор.

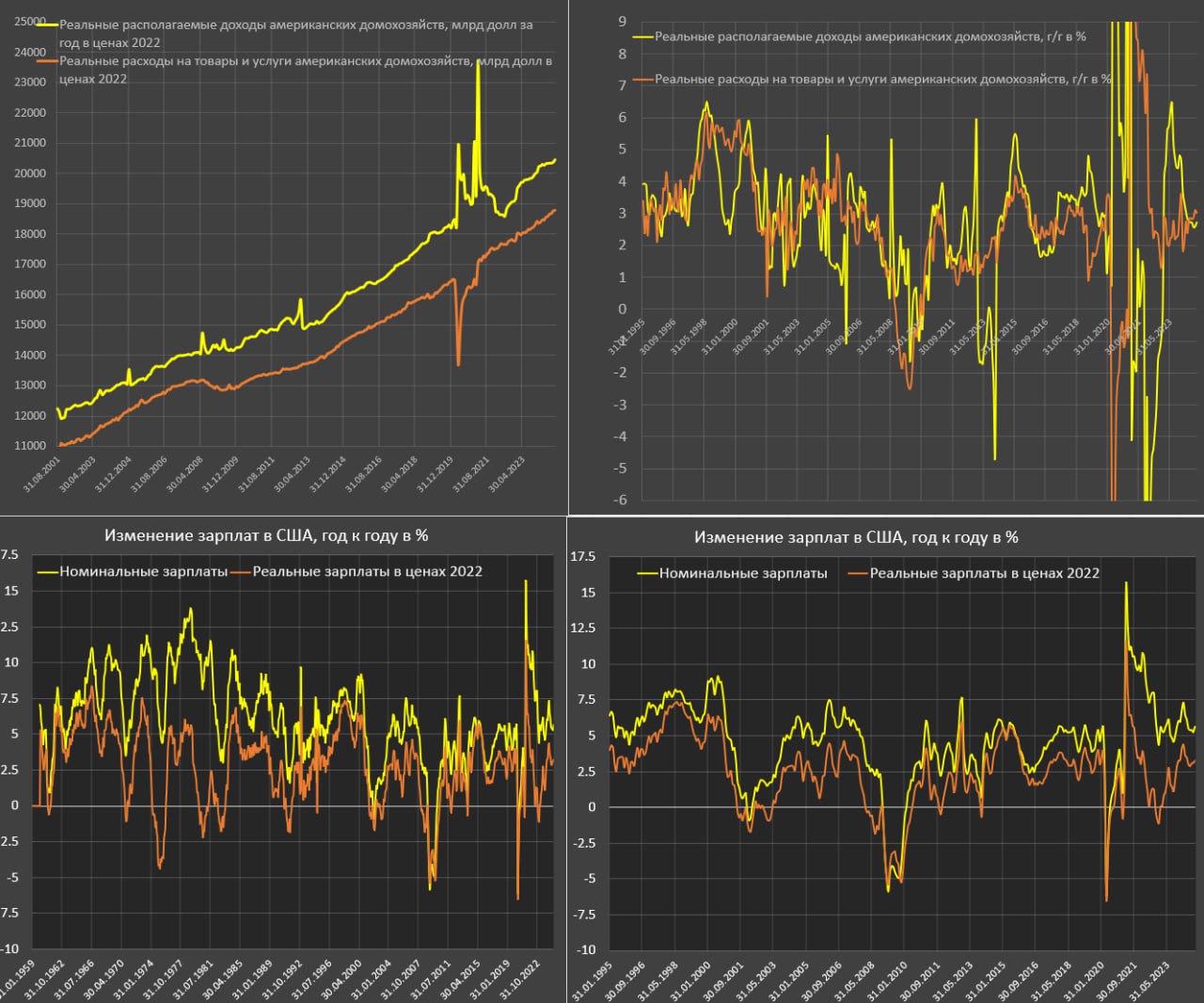

🔘Зарплаты в реальном выражении выросли на 0.26% м/м в октябре, за 3м – 0.29% в среднем за месяц, за 6м – 0.2%, за 10м24 – 0.25% vs 0.25% за 10м23, тогда как среднесрочная норма (2017-2019) составляла 0.25%, а долгосрочная норма (2010-2019) почти 0.22%.

🔘Располагаемые доходы с учетом инфляции выросли на 0.42% м/м, за 3м – 0.18%, за 6м – 0.15%, за 10м24 – 0.20% vs 0.39% за 10м23, среднесрочная норма – 0.25%, а долгосрочная норма – 0.21%.

🔘Расходы на товары и услуги с учетом инфляции выросли на 0.12% м/м, за 3м – 0.22%, за 6м – 0.28%, за 10м24 – 0.20% vs 0.25% за 10м23, в 2017–2019 было 0.21%, а в 2010-2019 в среднем 0.20%.

Располагаемые доходы в 2024 по темпам роста почти вдвое ниже, чем годом ранее, немного ниже среднесрочной нормы и почти сопоставимо с долгосрочной нормой, а расходы вполне соответствует доковидной нормальности.

Формально, пока ничего критического не происходит, разворота к рецессии не прослеживается, но нужно учитывать, что данные пересмотрели резко в лучшую сторону.

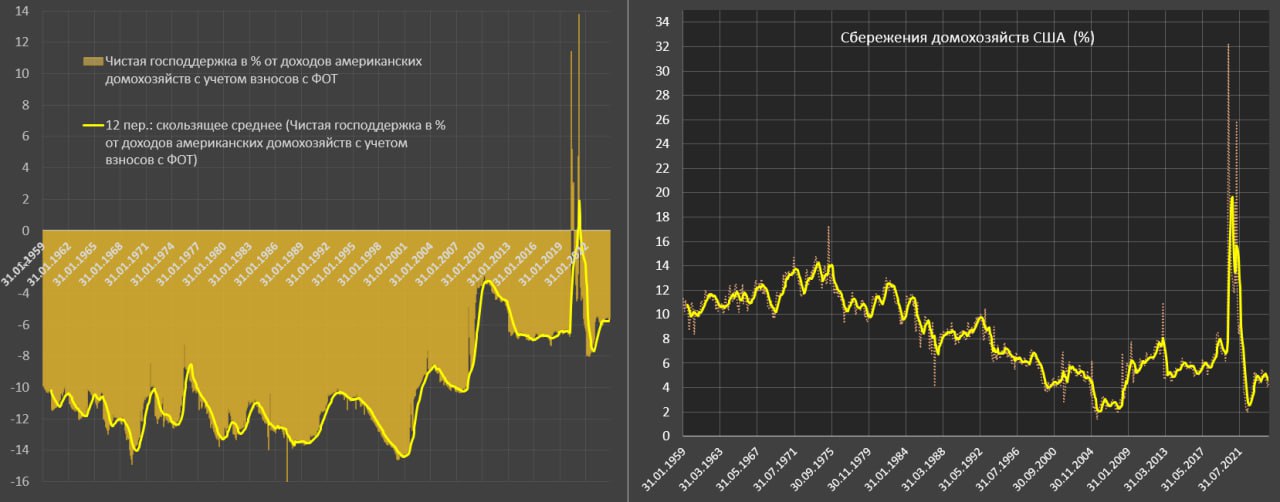

🔘Сейчас объем сбережений за последние три месяца составляет в среднем около 930 млрд в годовом выражении, что соответствует норме сбережений на уровне 4.3%, это на 2.2 п.п ниже, чем в 2017-2019 и на 2.1 п.п ниже, чем в 2010-2019.

🔘Чистая господдержка в % от доходов домохозяйств (чистое сальдо между всеми расходами государства в пользу населения за вычетом всех налогов и сборов населения в пользу государства) составляет минус 5.5% (изымают больше, чем распределяют), за 3м – 5.63%, за 6м – 5.6%, за 10м24 – 5.20% vs 5.62% за 10м23, среднесрочная норма – 6.6%, а долгосрочная норма – 5.9%.

Чем ближе к нулю чистая господдержка, тем выше бюджетный стимул. Сейчас государство формирует 1.1 п.п дополнительных доходов населению (разница между 5.5 и 6.6%) в соответствии со среднесрочной нормой, т.е. бюджетная политика является интегрально стимулирующей с учетом налоговых сборов.

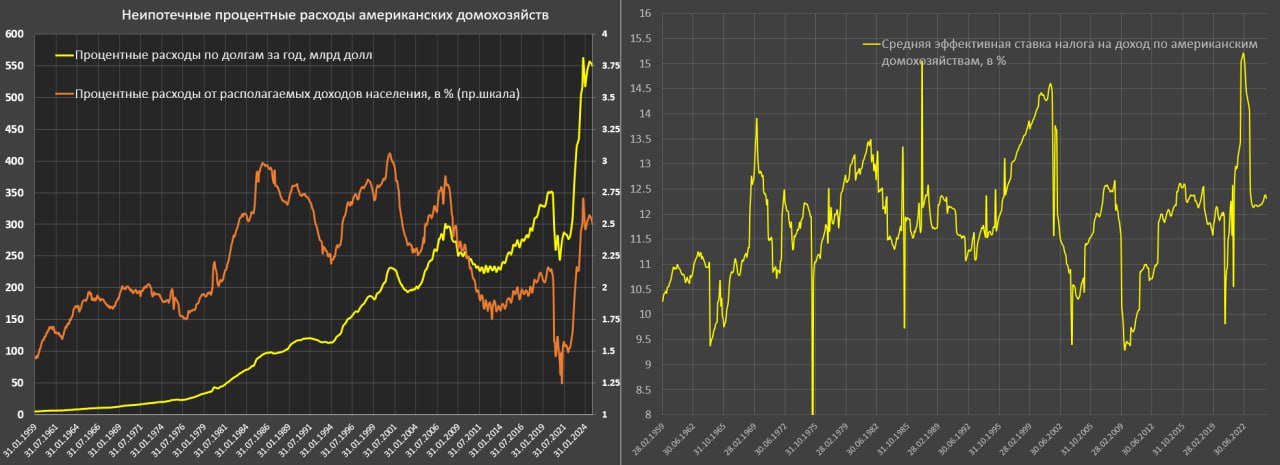

🔘Процентные расходы по долгам без учета ипотечных расходов составляют около 550 млрд в годовом выражении и с начала 2024 изменений практически нет, а в относительно доходов – 2.5%, что на 0.3-0.4 п.п выше, чем 2-2.15%, которые были в 2017-2019 и соответствует процентной нагрузке в середине 2008 (максимум был 3.1% в конце 2000).

В целом, тенденции к рецессии пока нет, но присутствует выраженное замедлении в росте доходов за 6 месяцев, что отразится на расходах в перспективе 2-3 месяцев, т.к. норма сбережений на историческом минимуме, а запаса прочности уже нет.