Комментарии 0

...комментариев пока нет

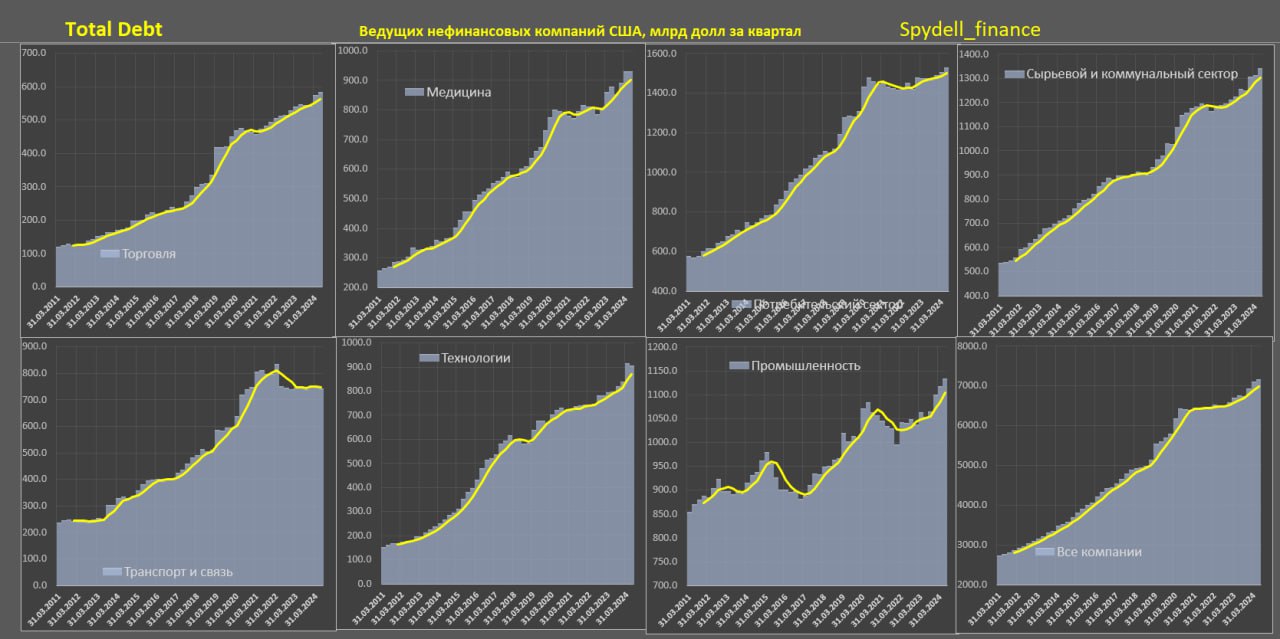

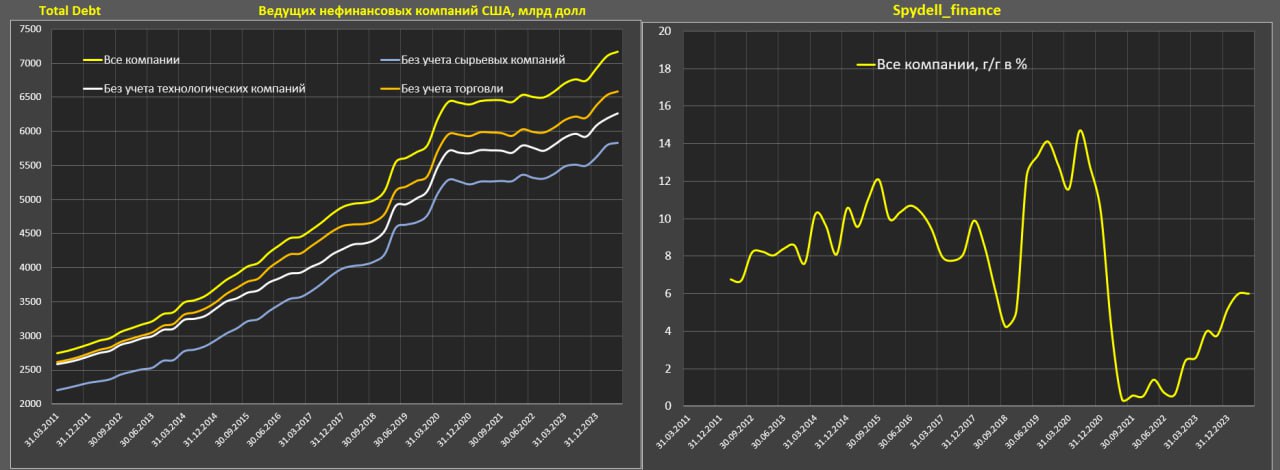

Американские компании вновь начали накапливать долг...

Темп рост долга ускорился до 6% за год по нефинансовым компаниям США, которые предоставили отчетность за 2кв24 и торгуются с 2011 года (по собственным расчетам на основе публичной отчетности).

Под долгом понимается краткосрочный и долгосрочный долг в кредитах и облигациях.

Компании очень быстро нарастили обязательства в 1П20 (сразу на 0.8 трлн или +10.5%) на фоне нулевых ставок и субсидируемых программ от федерального правительства, в том числе кредиты под госгарантии, которыми пользовали транспортные и промышленные компании США.

С 3кв20 по 3кв22 долг не менялся, что связано с накопленным буфером устойчивости по антикризисным программа в 2020-2021, а в 2022 долговой рынок был парализован на траектории ужесточения ДКП и рекордного инфляционного шока.

С 4кв22 финансовые условия начали смягчаться с точки зрения доступа к рыночному фондированию, хотя средние ставки заимствования продолжали расти. Однако, рост ставок не помешал компаниям нарастить обязательства почти на 0.7 трлн или +10.8% с начала 4кв22 по 2кв24 включительно.

Единственный сектор, который сокращает обязательства, как за год, так и за два года – это транспорт и связь, но до этого наблюдались быстрые темпы наращивания обязательств – удвоение долга с 2кв17 по 2кв21.

Все остальные сектора наращивают долг, а быстрее всех – технологический сектор, где обязательства выросли на 21.4% за два года, далее медицина +14.6%, торговля +13.9%, сырьевой и коммунальный сектор +12.8%, промышленность +9%, а потребительский сектор +5.4% за два года (2кв24 к 2кв22).

2/3 от прироста совокупного долга приходится на три сектора: технологии, сырье и медицина.

Рост обязательств обусловлен снижением маржинальности на фоне расширения капитальных расходов и необходимости поддержания пузыря на рынке через лояльную акционерную политику.

Учитывая, что прибыль сокращается, интегральная долговая устойчивость снижается (высокие обязательства при рекордно высоких средневзвешенных ставках).