Комментарии 0

...комментариев пока нет

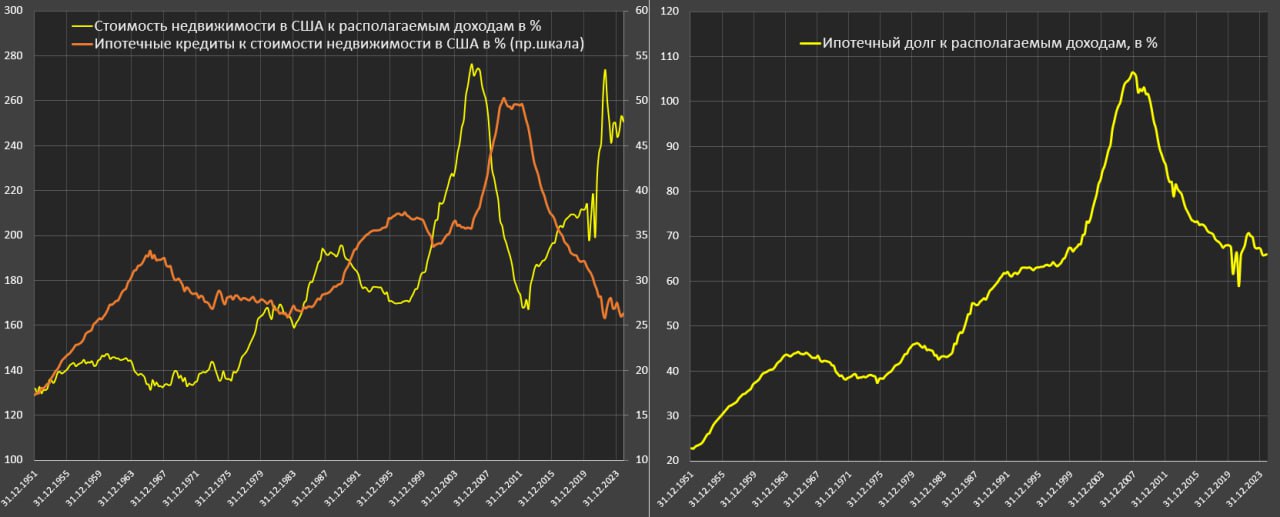

Почему в США еще не взорвался ипотечный пузырь?

Казалось бы, ситуация сложная – огромные долги при максимальный за 25 лет ставках по ипотечным кредитам, что должно увеличить количество просрочек по кредитам, запустив цепную реакцию.

Да, ипотечный долг огромный – 13.7 трлн vs 10.7 трлн перед кризисом 2008, но доходы за это время значительно выросли.

▪️Низкая долговая нагрузка. На 3кв24 ипотечный долг к располагаемым доходам домохозяйств опустился до 66% - это уровень начала нулевых по сравнению с 105-107%, которые наблюдались в 2007 в пике эскалации кризиса субстандартной ипотеки в США.

▪️Высокие цены на жилье. Ипотечные кредиты к стоимости жилого фонда опустились до 26-27% - это минимум за 40-45 лет и соответствует показателям в начале 60-х годов, тогда как перед ипотечным кризисом в 2007 данное соотношение достигало 50%.

В отличие от 2008 года, ситуация с «отрицательным капиталом» (когда долг превышает стоимость дома) встречается крайне редко.

Рост стоимости жилья обусловлен нехваткой предложения из-за накопленного эффекта очень низких темпов ввода нового жилья в период с 2008 по 2024 года, что резко снизило долю новых домов (до 15 лет от ввода в эксплуатацию) в структуре жилого фонда. Плюс операции ипотечных ETF фондов, спекулирующих на рынке, через покупку целыми кварталами, плюс профицит шальных денег.

▪️Относительная макроэкономическая стабильность, когда темп роста доходов остается в области долгосрочных трендов, а безработица на историческом минимуме.

▪️Регуляторное очищение рынка. В отличие от ситуации в 2008 году, на рынке нет масштабного распространения субстандартных кредитов с низкими требованиями к заёмщикам. Сегодня ипотечные кредиты выдаются с гораздо жёсткими стандартами: заёмщики с низким кредитным рейтингом имеют ограниченный доступ к рынку.

▪️Высокая доля дешевых кредитов. Большинство ипотечных кредитов в США имеют фиксированную процентную ставку (Fixed-Rate Mortgage, FRM), часто на 15 или 30 лет. Значительная часть кредитов (свыше ¾ от общего объема) была выдана в период низких ставок 2009-2021, тогда как доля кредитов по высоким ставкам 2023-2024 незначительна.

Вот поэтому пока устойчивы, зато по кредитным картам просрочки резко растут в область рекордных показателей.