Комментарии 0

...комментариев пока нет

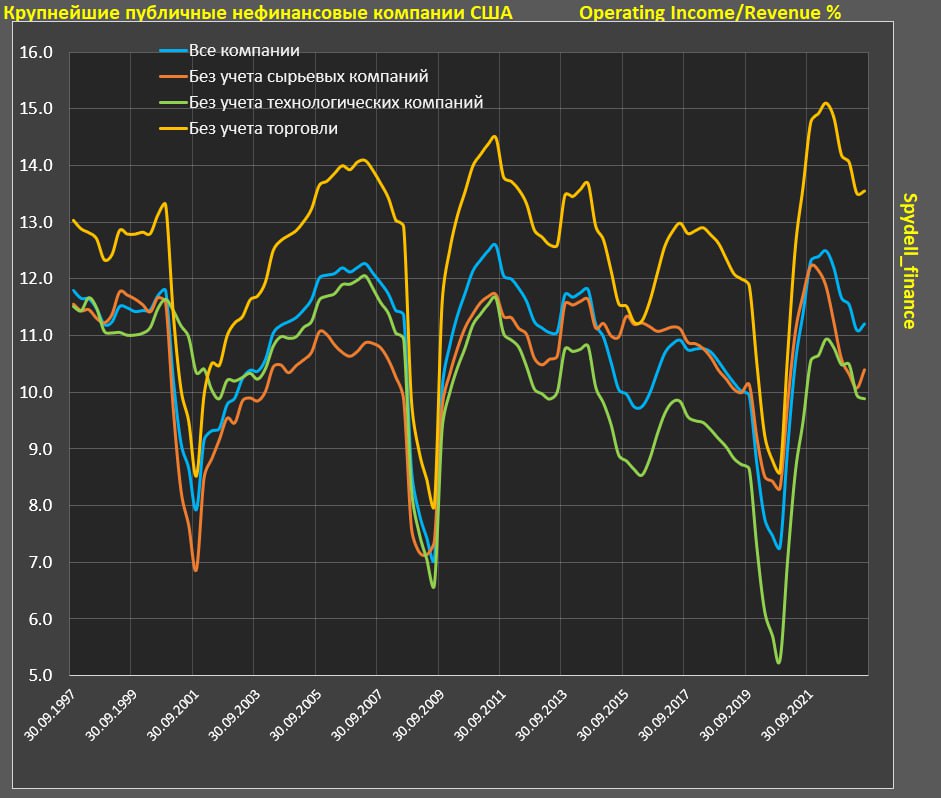

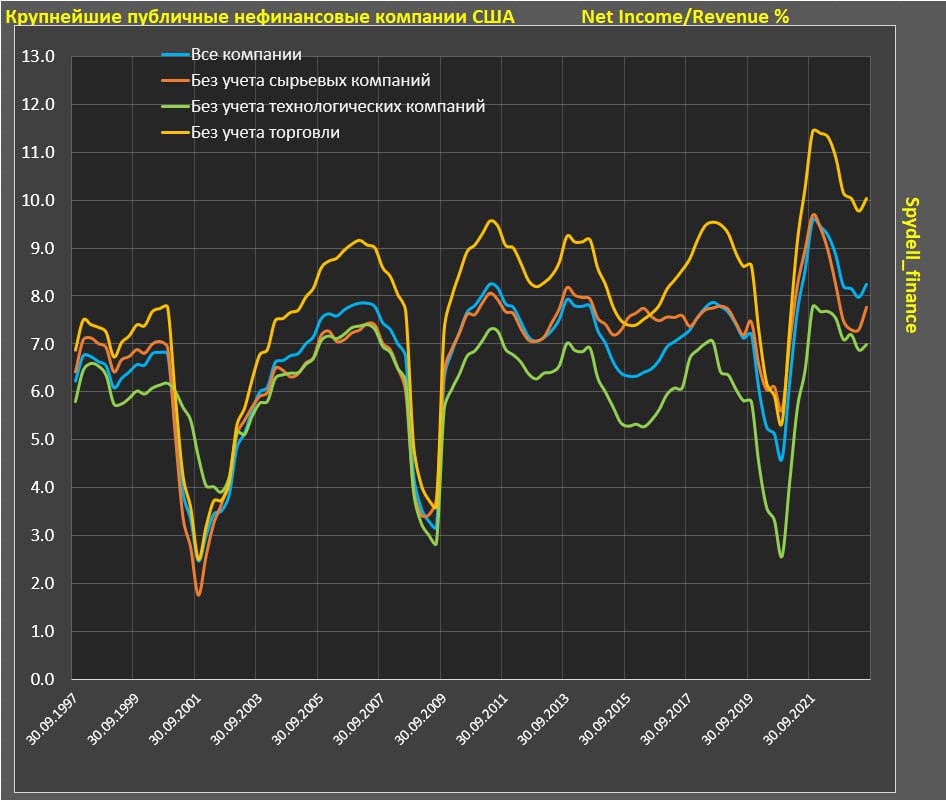

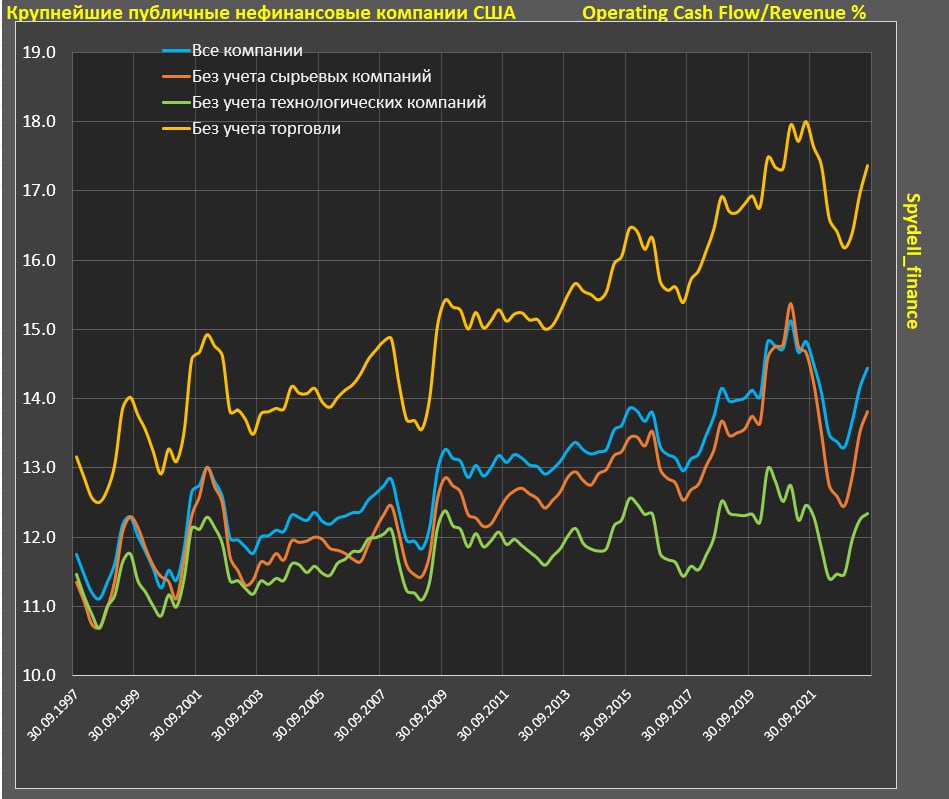

Рост ставки и инфляционный шторм не повлияли на маржинальность американских компаний.

Одна из гипотез в 2021-2022 заключалась в том, что фронтальная инфляция издержек на всех уровнях (сырье, промежуточная продукция, оплата труда, рост расходов на процентные платежи) понизят маржинальность бизнеса, что создаст брешь в системе, провоцируя кризисные процессы.

Реальность оказалась иной. Операционная маржинальность крупнейших нефинансовых компаний США составляет 11.2% - много это или мало? Много, т.к. средняя маржинальность в 2017-2019 была 10.5% (сейчас на 6.3% или на 0.8 п.п выше), в 2012-2016 маржинальность составила 11% и столько же с 2010 по 2019.

В значительной степени устойчивость операционной маржи обусловлена технологическими компаниями, которые в «передозе прибылей», а если их исключить, операционная маржинальность без техов сейчас достаточно высока – 9.9% vs 9.3% в 2017-2019 и 9.9% с 2012 по 2016 и с 2010 по 2019.

Соответственно, маржинальность нефинансового бизнеса вне техов в полной мере сопоставима с условной нормой 2010-2019 (период нулевых ставок, новой нормальности монетарных и фискальных экспериментов).

Да, если посмотреть на график можно заметить, что тренд - нисходящий после аномальных показателей в 2021, но процесс подстройки под новую конфигурацию издержек является нормальным после каждого кризиса и сейчас маржинальность бизнеса сопоставима с исторической средней.

Без учета технологических компаний операционная маржа находится на уровне 2014 и ощутимо ниже 2004-2007, но зато выше любого периода с 2015 по 2019, тут смотря с чем сравнивать.

В целом, ничего выдающегося, если оценивать ретроспективу. Речь идет скорее о сохранении прежней эффективности, но в контексте кризиса – здесь нет негативной реализации, по крайней мере, в рамках гипотезы о коллапсе маржинальности из-за инфляции и действий ФРС.

Каким образом удается сохранять эффективность? Тема отдельного исследования, но пока можно констатировать, что удержались.