Комментарии 0

...комментариев пока нет

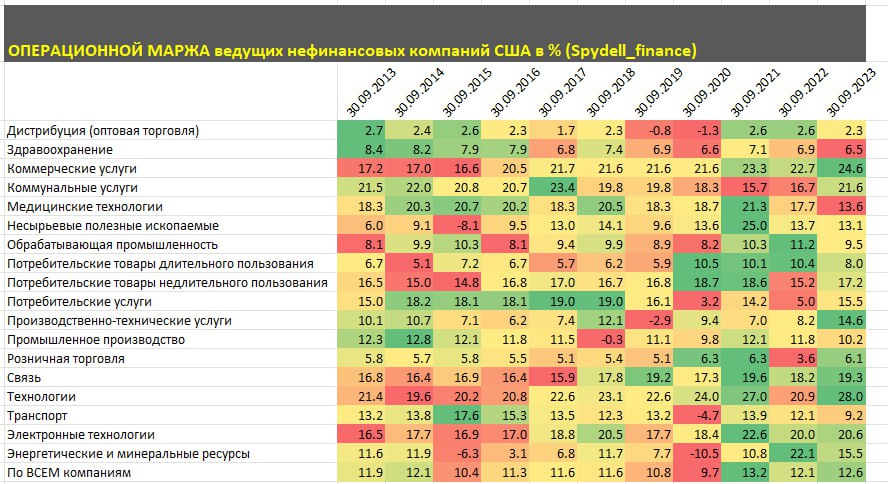

Операционная маржа ведущих нефинансовых компаний США в 3кв23 (12.6%) находится вблизи исторического максимума (13.2% в 3кв21), несмотря на рост издержек.

Наивысшая маржинальность была в 2кв22 – 13.6% согласно собственным расчетам на основе публичной отчетности компаний.

Охват более, чем репрезентативный – 95% выручки всех публичных нефинансовых компаний США и 88% выручки для компаний с непрерывной отчетностью с 2013.

На графике попытка реконструкции маржинальности американского бизнеса с 1996, но нужно учесть, что с 1996 по 2012 количество компаний в расчетах меняется, как и структура выборки из-за постепенно включения год за годом все большего количества компаний по мере начала публикации отчетности. Учитывая корреляцию с 2013 года двух рядов данных, сравнение является справедливым.

Также представлена структура операционной маржинальности по секторам. Самую низкую историческую маржинальность имеет оптовая торговля (дистрибьюция) – в среднем 1.8% за 11 лет и 2.3% в 3кв23.

Розничная торговля также не отличается высокой маржинальностью – 5.5% с 2013 и 6.1% в 2023, да и то за счет Amazon.

Низкую маржинальность имеет сектор здравоохранения (медицинские услуги) – в среднем 7.3% за 11 лет и 6.5% в 2023.

Отмечается снижение маржинальности в фарме – 13.6% в 3кв23 по сравнению со средним показателем 20% с 2013.

На высокую операционную маржинальность коммунальных услуг и связи не стоит обращать внимание, т.к. все сжирают в итоге капексы, приводя чистый денежный поток к нулю или даже в минус.

В топе ожидаемо технологический сектор (технологии и электронные технологии), потребительские товары недлительного пользования и очень хорошо в последние два-три года разогнался сырьевой сектор (нефтегаз и несырьевые полезные ископаемые, включающие в себя металлургов и химию).

В целом, тенденция скорее позитивная, кризиса не прослеживается, а структурная трансформация происходит за счет техно-сектора (прямой бенефициар ИИ) и компаний с высокой степенью автоматизации бизнес процессов (фактор ИИ).