Комментарии 0

...комментариев пока нет

Реализованное ужесточение без фактического ужесточения ДКП в РФ.

Ставки на межбанке, депозитные ставки, конфигурация долгового рынка с мая свидетельствует о реализации ожиданий ужесточения ДКП Банка России при отсутствии каких-либо фактических изменений денежно-кредитной политики.

Другими словами, рынок уже ужесточил условия в соответствии с потенциалом роста ключевой ставки до 17.5-18%. Реализованные изменения денежного и долгового рынка плюс ожидания участников финансового рынка создают проекцию ключевой ставки на ближайших заседаниях до 18%, более длительного периода сохранения высоких ставок и более медленных темпов смягчения денежно-кредитной политики.

Можно сказать, что экономика уже функционирует, как если бы Банк России поднял ставку до 17.5-18%. Следовательно, этот шаг уже в цене, в рынке, поэтому с очень высокой вероятностью Банк России поднимет ставку в этот диапазон, учитывая резкое изменение риторики официальных представителей и тональности официальных отчетов.

Реализация данного сценария не станет шоковой, т.к. рынок к этому готовится на протяжении 1.5 месяцев.

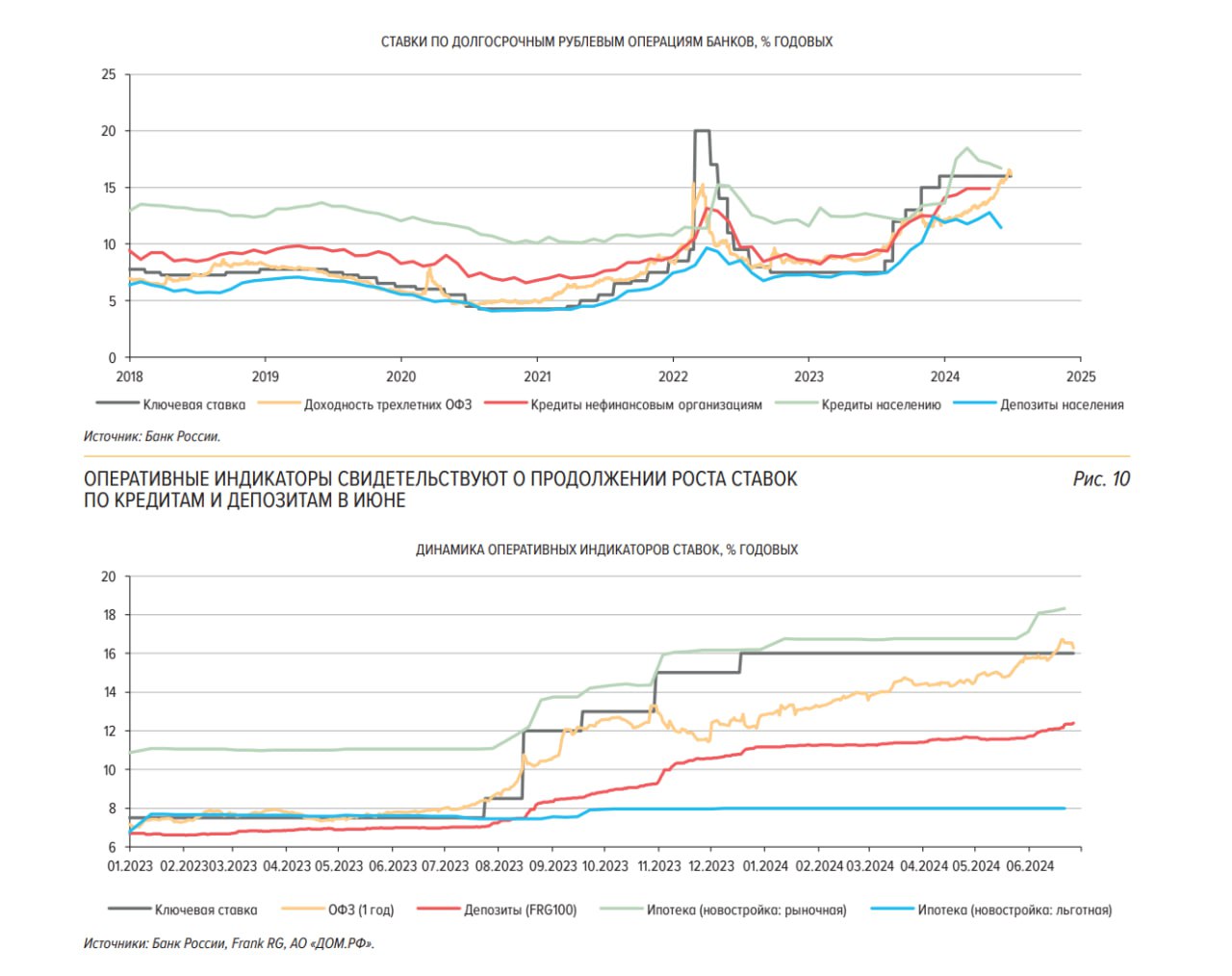

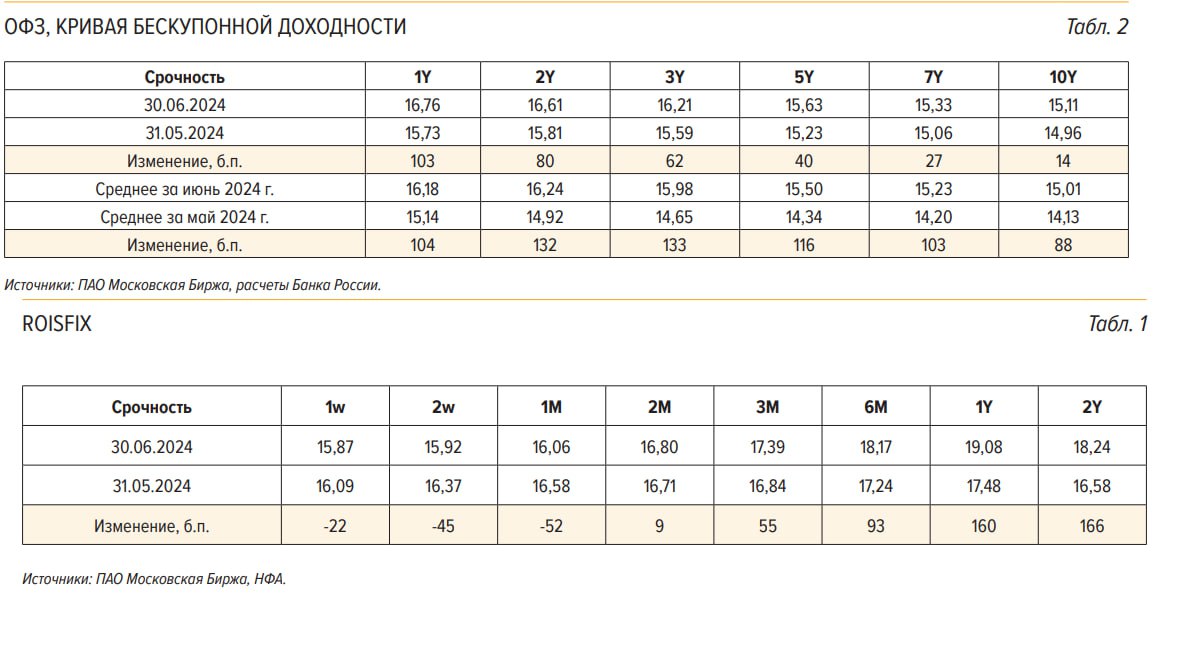

В отчете о денежно-кредитных условиях и трансмиссионных механизмах ДКП от Банка России подробно описывается динамика и структурные характеристики денежных и долговых рынков в России.

Если агрегировать представленную информацию можно отметить устойчивую тенденцию реализованного рыночного ужесточения в пределах 1.2-2 п.п в зависимости от типа рынка, инструмента и дюрации с середины мая по начало июля, что как раз соответствует смещению ожиданий в диапазон 17.5-18%.

Это сильно повлияло и на рынок акций, который грохнулся с 20 мая по 11 июля на 17.6%, несмотря на дивидендный сезон, что является максимальным снижением с октября 2022 на фоне шока после мобилизации за сопоставимый период времени. Без учета обрушения в фев.22 и в COVID, сопоставимое или более сильное снижение было в мар.14 (крымское геополитическое обострение) и в мае 2012.