Комментарии 0

...комментариев пока нет

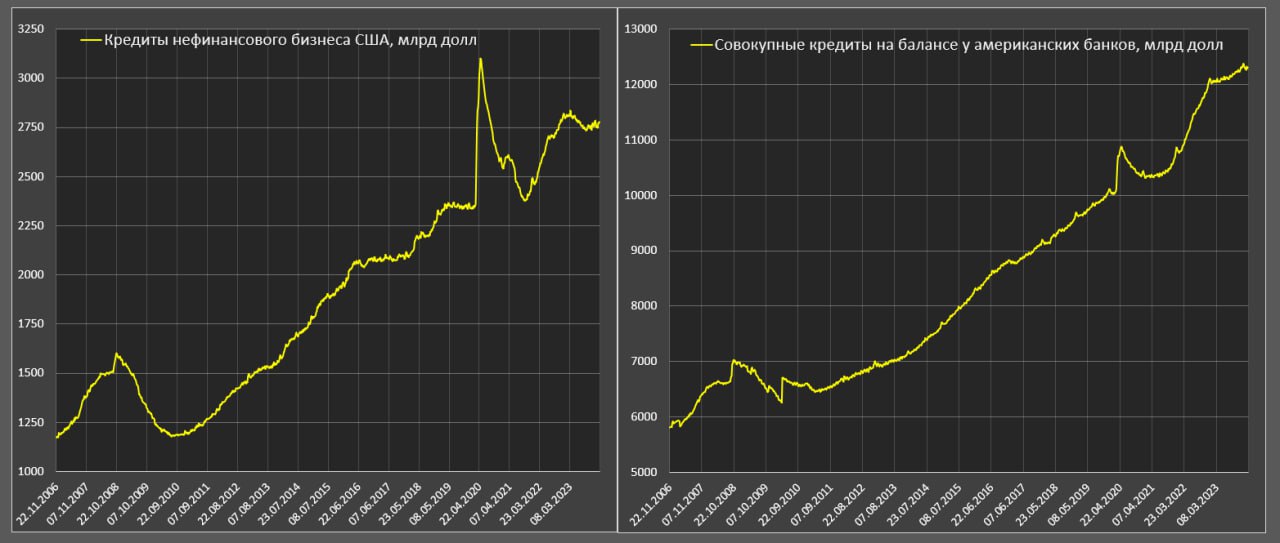

Попытка отменить экономические законы и сделать вид, что повышение ставок только на пользу – опровергается реальной тенденцией в банковском кредитовании США.

С начала 2024 (за первые 1.5 месяца по 14 февраля включительно) снижение на 70 млрд или минус 0.6% относительно декабря 2023.

За 2023 совокупный банковский кредит в американских банках вырос на 2.2% по номиналу (всего 270 млрд долл) vs прироста на 11.4% в 2022, +4.2% в 2021 и средне-исторического темпа в 5.4% с дек.11 по дек.19.

В разрезе типов кредитования динамика следующая:

• Коммерческий кредит для нефинансовых компаний в начале 2024 продолжает снижаться на 0.2% относительно декабря 2023, за весь 2023 кредит сократился на 1.5% г/г vs рекордного роста на 13.1% в 2022, сокращения на 3.9% в 2021 и среднего темпа прироста на 7.7% в год с дек.11 по дек.19.

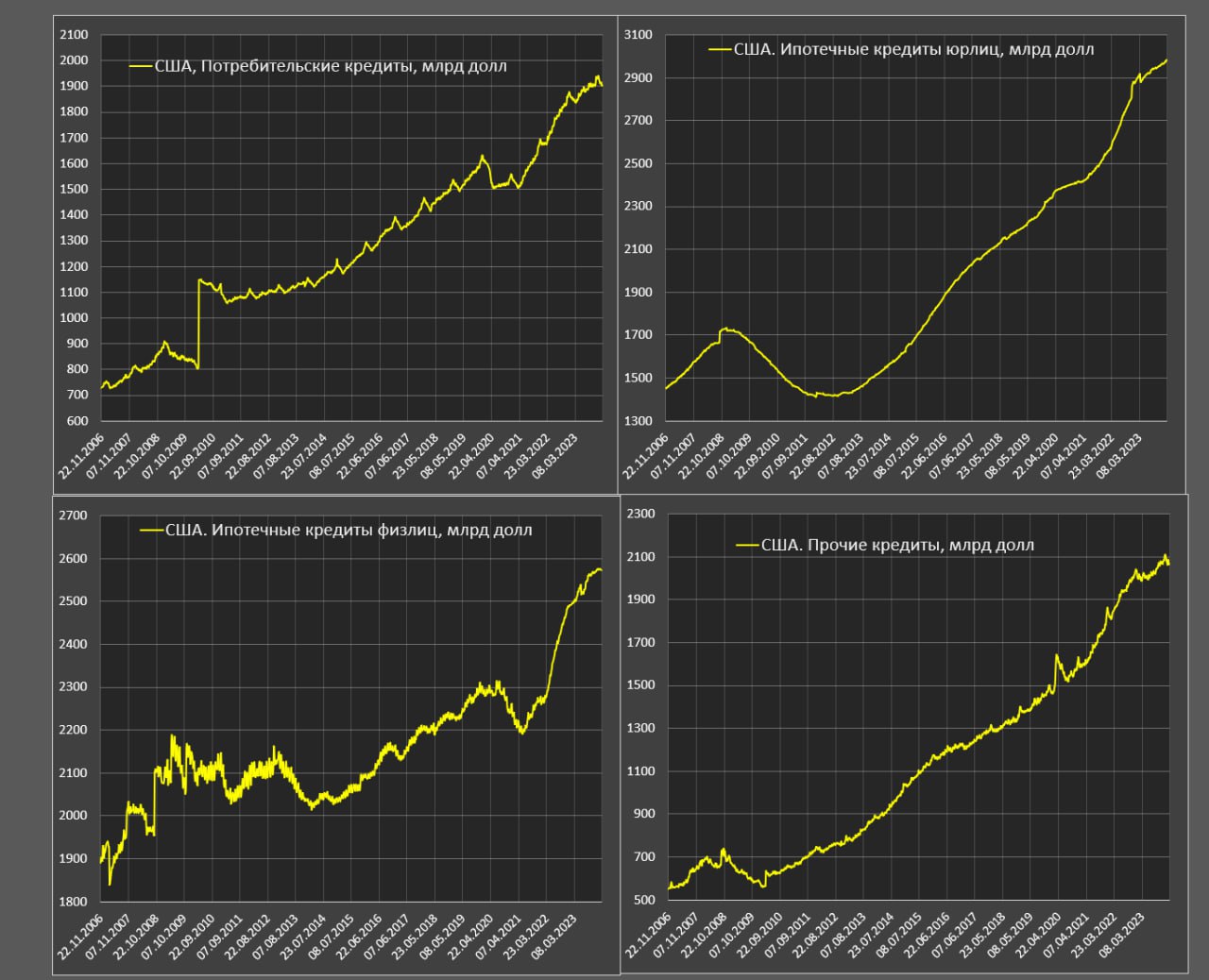

• Ипотечное кредитование увеличилось на 0.26% в начале 2024, выросло на 3.5% в 2023, + 11.5% в 2022, + 3.5% в 2021 и в среднем 3.6% в 2012-2019.

• Коммерческая недвижимость на удивление в плюсе на 0.6% в начале 2024, +3.5% в 2023, +13.3% в 2022, +3% в 2021 и в среднем плюс 6.4% в 2012-2019.

• Потребительское кредитование резко сокращается на 1.9% в начале 2024, но следует отметить, что это сезонная тенденция и обычно в январе-феврале присутствует сжатие потребительского кредитования.

За весь 2023 прирост на 1.4%, т.е. первые 1.5 месяца 2024 полностью нейтрализовали приращение кредитования в 2023. В 2022 около рекордный прирост на 10.8%, в 2021 – рост на 8.8%, а средне-исторический темп 2012-2019 составляет 5%.

• Прочее кредитование (в том числе маржинальное кредитование на финрынках) сокращается на 1.9% в начале 2024, в 2023 рост был на 1.4%, в 2022 – 9.4%, а с 2012 по 2019 в среднем плюс 9.2% в год.

Тенденция на снижение темпов кредитования начала проявляться с марта 2023, тогда как с августа 2021 по февраль 2023 кредитование по всем типов кредитов выросло на 1.7 трлн или 16.5%.

Обычно околонулевые темпы кредитования в США сопровождались рецессией, а сокращение кредитования – кризисом.