Видео по теме

Фундаментальным ограничителем коллапса рубля являются темпы роста и объем рублевых доходов/ накопленных сбережений экономических агентов в России.

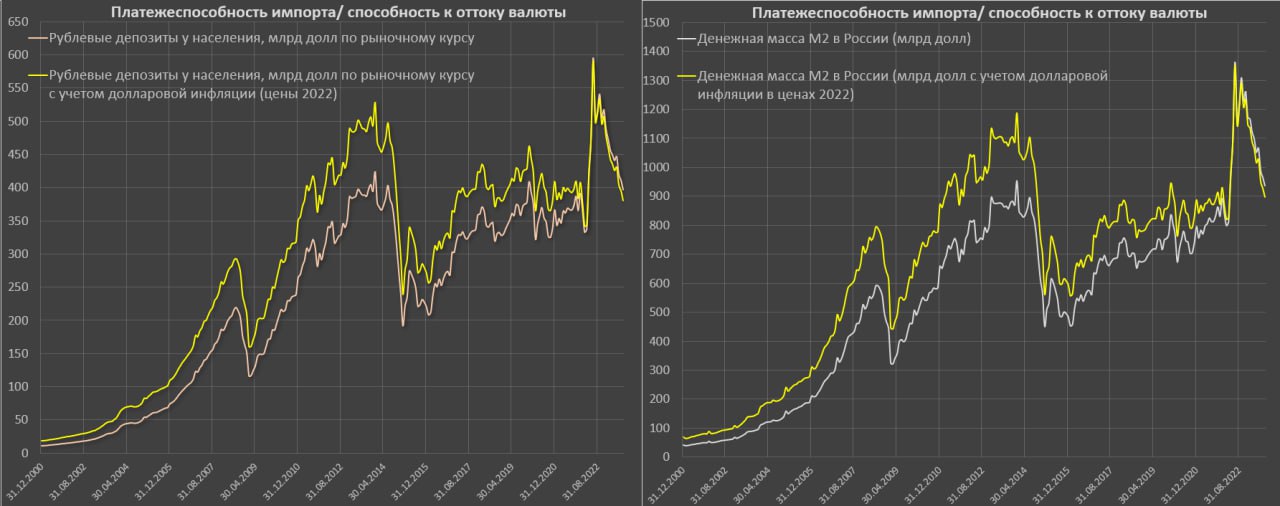

Рублевые депозиты населения, выраженные в долларах, в августе 2023 снизились на 33% ($396 млрд) с июня 2022 (месяц, когда был установлен исторический максимум на уровне $595 млрд), несмотря на бурный рост на 26% или почти на 8 трлн руб в рублевом выражении.

Причина в девальвации рубля. Средний уровень рублевых депозитов населения с 2017 по 2019 был около $345 млрд, а в 2021 – $365 млрд, т.е. рост в номинальных долларах всего лишь на 14% и 8% соответственно. Это при курсе 96 руб / $.

С учетом долларовой инфляции текущие рублевые депозиты на 6% ниже (!), чем в 2017-2019 и на 4% ниже, чем в 2021.

При курсе 100 руб за доллар даже в номинальном выражении реализуется полная утилизация «избыточных» накоплений населения.

Рублевые сбережения в валютной оценке позволяют оценить покупательную способность импорта и потенциальный масштаб оттока капитала. Очевидно, чем ниже рубль – тем меньше возможностей.

Девальвация рубля – универсальное средства сброса «избыточных» сбережений. При курсе по 100 – все «уничтожили». Это касается и доходов населения, т.к. примерно схожая тенденция по темпам роста в сравнении со сбережениями.

Однако, это не позволит оценить нижнюю границу девальвации рубля, т.к. необходимо знать потенциал экспорта и движения по финансовому счету.

В принципе, России необходимо генерировать, как минимум 80-100 млрд профицита по торговле товарами и услугами и до 60-70 млрд профицита счета текущих операций, чтобы сбалансировать естественные оттоки по финансовому счету.

Текущая декомпозиция внешнего долга по срочности и валютной структуре предполагает, что необходимо не менее 50 млрд долл, чтобы эффективно погашать внешние обязательства из тех, которых не удастся рефинансировать.

По всем прочим оттокам можно ввести временный и гибкий валютный контроль, что позволит рублю сбалансироваться в диапазоне 85-90 / $.

Информация на этой странице взята из источника: https://t.me/spydell_finance/4208