Комментарии 0

...комментариев пока нет

Экономические и рыночные условия сужают пространство маневра ФРС в контексте смягчения ДКП, но при этом долговой навес постепенно поглощает здоровья звенья цепи.

На этой неделе заседание ФРС, которое проходит в условиях сильнейшего пампа рынка за всю историю торгов, при разгоне инфляции и отсутствия сигналов об ужесточении рынка труда.

Все сходится к тому, что лаг воздействия экономики и неадекватные участники торгов не позволят ФРС оперативно реагировать на риски.

В 2020-2021 опоздали с ужесточение примерно на год, что привело к рекордному разгону инфляции за 42 года. Тогда легенда состояла в том, что «нет рисков инфляции, т.к. высокоразвитая финансовая система поглощает любой избыток ликвидности».

В 2023-2024 очевидно передержат ставки слишком высокими, которые с марта прошлого года находятся в диапазоне 5-5.5%, т.е. предельно жесткая ДКП.

Заторможенность и неадекватность ФРС уже создала кризис 2022 и есть все основания полагать, что и на этот раз пролетят мимо оптимального тайминга.

Долговая конструкция невероятных масштабов – почти 60 трлн долларовых облигаций по непогашенному остатку, 55.3 трлн у национальных эмитентов.

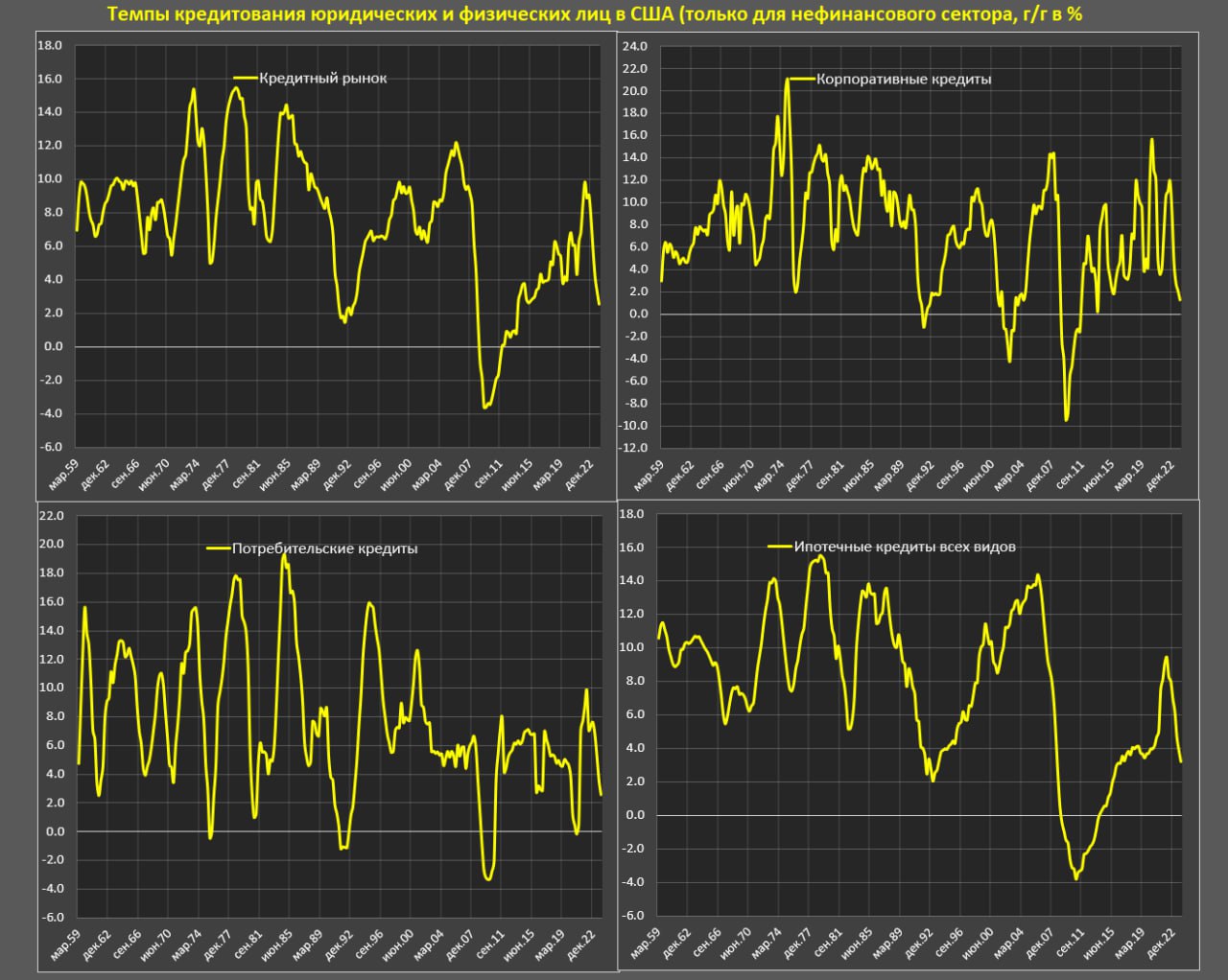

К этому следует добавить 35.9 трлн кредитов, где корпоративные кредиты нефинансовым организациям – 10.6 трлн, потребительские кредиты – 5 трлн, ипотечные кредиты физлиц – 14 трлн, коммерческая ипотека – 4 трлн, ипотечные кредиты для многоквартирных объектов - 2 трлн по собственным расчетам на основе данных ФРС в отчете Z1.

На рынке недвижимости весит более 20 трлн кредитов.

Часть долгов имеет плавающие ставки (в основном корпоративные кредиты), значительный объем приходится рефинансировать (корпоративные кредиты) на новых более жестких условиях, а еще производить новые заимствования.

В совокупности 90 трлн долгов висит на нефинансовом секторе США (55 трлн облигации и 35 трлн кредиты).

Как видно на графике, темпы кредитования экстремально замедляются, законы экономики работают, хоть и с лагом, а значит – экономике все тяжелее переваривать жесткие ДКУ.