Комментарии 0

...комментариев пока нет

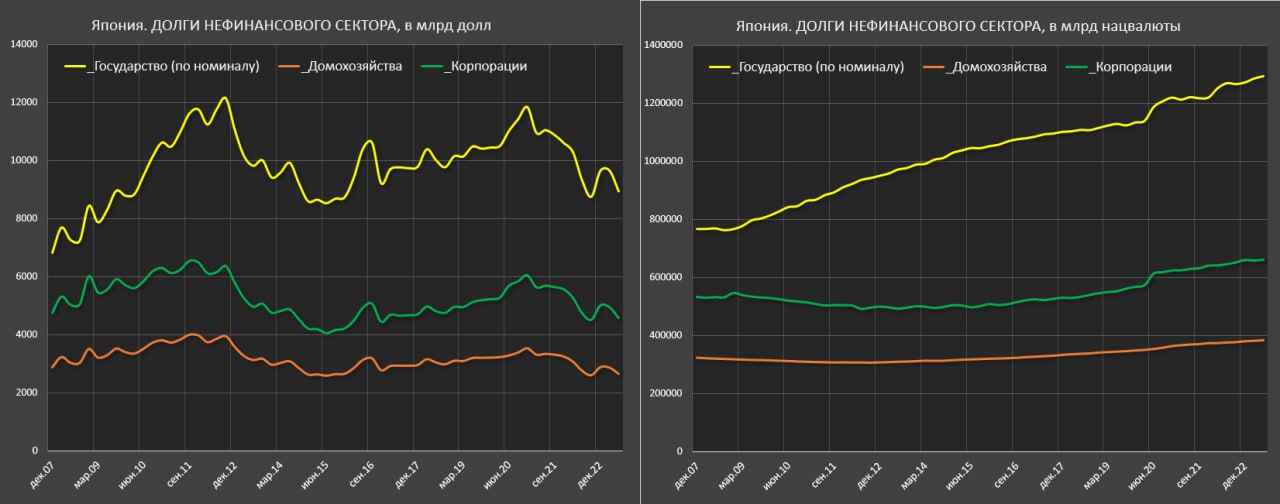

Госдолг Японии приближается к 1300 трлн иен, что составляет около 9.1 трлн или 230% от ВВП.

Увеличение долговой нагрузки продолжается непрерывно, по сравнению с 2019 прирост на 30 п.п.

Основой устойчивости госдолга Японии является структура держателей, где почти половину на себя перехватил Банк Японии, остальные 30% держат японские коммерческие банки, пенсионные и страховые фонды, которые, по сути, представляют квазигосударственные образования из-за специфики функционирования японской финансовой системы и государственности.

Вторая важная стабилизирующая особенность – это валютная структура, где 98.7% номинировано в иенах, что позволяет в полной мере замыкать всю долговую конструкцию на финсистему Японии, снизив зависимость от внешней конъюнктуры.

Еще около 13.6% держат нерезиденты, а доля нерезидентов имеют тенденцию к снижению. В 2009 нерезиденты занимали почти четверть от долга, в 2015 – 17%, в 2019 – 15.5%.

Третья стабилизирующая особенность – низкие процентные ставки.

Дюрация японских государственных облигаций (JGBs) смещена в сторону долгосрочного спектра. Это отражение программы количественного смягчения (QE) Банка Японии, который в последние годы скупал большие объемы долгосрочных JGB.

Программа QE помогла сохранить низкие долгосрочные процентные ставки по дальнему концу кривой доходности.

Чистые размещения вне выкупа Банка Японии по краткосрочному и среднесрочному долгу проходили по средневзвешенным ставкам всего 0.09% и 0.18% соответственно в среднем за последние три года.

Все это в совокупности стабилизирует госдолг в Японии. Интересное во всем этом то, что Японии, в отличие от других ЦБ удалось пересидеть инфляционный шторм, сидя на заборе, с нулевыми ставками.

Более того, они продолжают куячить, нарастив инвестиции в JGB на 30 трлн иен с начала года (основные операции в январе-мае 2023).

Япония единственная страна, пытающая имитировать изобретение вечного двигателя, но где-то должно сломаться…