Комментарии 0

...комментариев пока нет

Спецоперация по спасению рынка трежерис

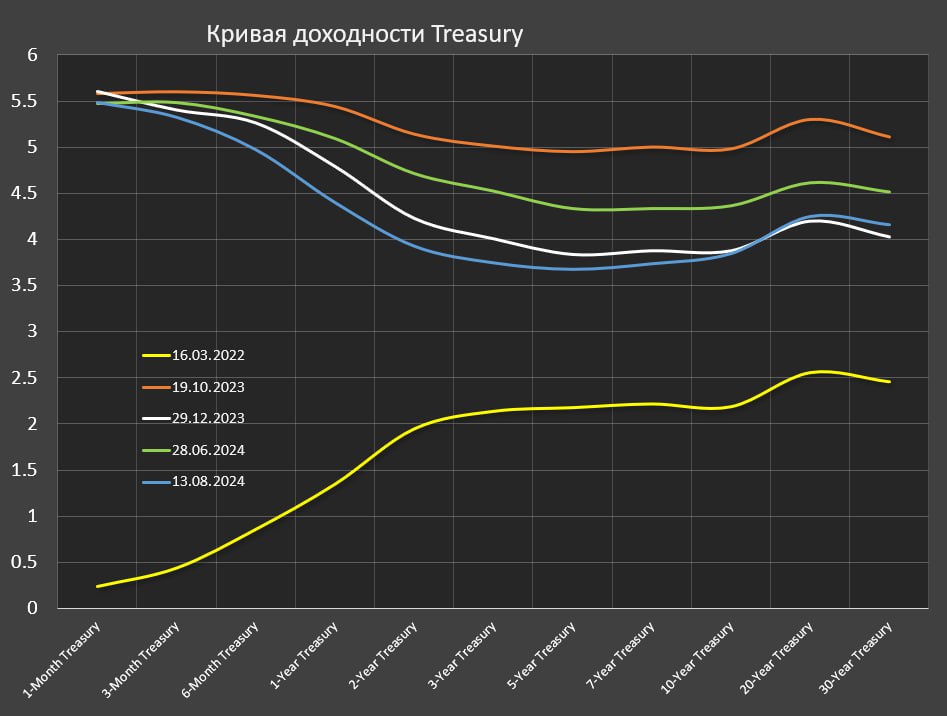

С июля начался самый сильный с дек.23 эпизод раллирования рынка трежерис - «сброс» доходности по трежерис, где наиболее видимые изменения по гособлигациям от 1 до 5 лет (доходность снизилась на 0.65 – 0.8 п.п), по 10-летним снижение на 0.5 п.п, а по долгосрочным в среднем 0.36 п.п.

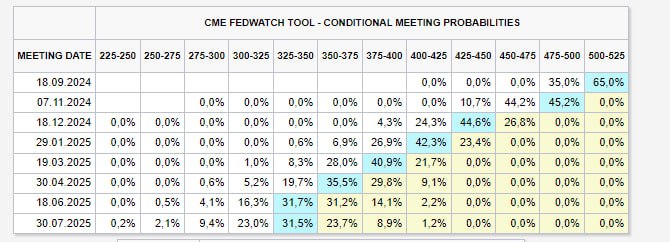

По форвардам на процентную ставку и по трежерис рынок полностью заложил гарантию снижения ставки 18 сентября. Пропорция ожиданий за неделю изменилась – вероятность снижения ставки на сентябрьском заседании на 0.25 п.п неделю назад была 35%, а сейчас 65%.

Предполагается, что ФРС будет снижать ставку на каждом без исключения заседании (их осталось три до конца года). Базовый сценарий заключается, что к 18 декабря накопленное снижение составит 1 п.п (с 5.5 до 4.5%).

Инфляция нормализовалась, рынок труда деградирует, Пауэлл создал пространство маневра практически для любого нужного решения со стороны ФРС, а цепные псы начнут отрабатывать медийную повестку, что «передержали ставку, пора снижать».

Не важно, нормализовалась ли инфляция в той мере, в какой заявлено или происходят манипуляции со статистикой, важно то, что нарратив смещается. Инфляция сходит со сцены после трехлетнего спектакля, а нарратив рецессии будет проявляться все более явно.

Решение о том, что «снижать ставку крайне необходимо» было принято еще в конце 2023, но не было подходящего момента. Теперь этот момент формируют.

Есть три фундаментальны задачи, которая стоят перед ФРС и Казначейством США:

• Консолидировать спрос в гособлигации в условиях деградации баланса ликвидности – свободных денег нет, чтобы беспроблемно удовлетворять аппетиты по 2-2.2 трлн размещений за год.

• Снизить доходности, чтобы разгрузить бюджет, т.к. процентные расходы сжирают весь прирост расходов бюджета.

• Спасти бизнес от дефолтов, т.к. проникающее воздействие высоких ставок доходит до своего экстремума.

Это означает, что прыть на рынке акций придержат, т.к. невозможно одновременно держать пузырь и трежерис в отсутствии QE.