«Так вопрос не стоит»

2025 год завершается для бюджета Башкирии плачевно. Даже глава республики Радий Хабиров заявляет: «Будем ужиматься». Прокуратура РБ вносит представление правительству о недостаточном финансировании медицины, особенно в части обеспечения жизненно важными лекарствами. Суды завалены исками от льготников. Чиновники местного Минздрава находятся под следствием — их обвиняют в том, что они оставили пациентов без препаратов. Но на суде бывшая замминистра Ирина Кононова бросает реплику: «Задайте вопрос, а были ли деньги на лекарства?»

Но так вопрос не стоит. Или все-таки стоит?

В условиях бюджетной экономии в ноябре 2025 года в Госдуме обсуждалось предложение Минздрава РФ — передать функции страховых медицинских организаций (выдачу полисов, учет и оплату медпомощи) напрямую фондам ОМС.

«На сегодня больницы и поликлиники финансируются через посредников — частные страховые компании, — рассказал на условиях анонимности главврач одной из больниц Башкирии. — Конечно, деньги, которые оседают в страховых, могли бы быть потрачены на лечение пациентов. Сама система ОМС — она удобная, больница получает деньги за выполненную работу. Но считаю, что территориальный ФОМС мог бы сам, с помощью своих экспертов, работать с больницами».

Как устроена схема?

Чтобы понять суть проблемы, напомним, откуда берутся деньги в системе здравоохранения и насколько «бесплатна» наша медицина.

Теоретически лечение в России доступно каждому гражданину благодаря системе обязательного медицинского страхования (ОМС). Граждане застрахованы «по умолчанию» с рождения, а деньги на медуслуги копятся в Федеральном и территориальных фондах ОМС. Граждане не платят страховку напрямую, как, например, в США. Источник средств — отчисления работодателей и предпринимателей.

Деньги проходят длинный путь:

Работодатель (отчисления с фонда оплаты труда) → Федеральный ФОМС (Москва) → Территориальный ФОМС (Башкирия) → Страховая компания (например, РЕСО, Уралсиб, Согаз и др.) → Медицинская организация (больница, поликлиника).

Страховщик выступает дополнительным контролером: проверяет целесообразность лечения, объемы и качество услуг.

Идея сама была хорошая, — признает главврач. — Страховые компании должны следить за работой больниц, экономить средства, напоминать пациентам о правах и диспансеризации, проводить экспертизу. Но на практике так не работает».

По его словам, вместо поддержки система превратилась в механизм дополнительного давления. Страховые компании штрафуют медучреждения, отказываются оплачивать услуги из-за формальных нарушений: не вовремя сданная история болезни, недостающая справка. Как итог – больницы страдают от недофинансирования еще больше.

При этом гражданин тоже не чувствует, что страховая защищает его права. В спорных случаях — от отказа в госпитализации до необеспечения лекарствами — людям приходится нанимать юристов и судиться самим. За право на жизненно необходимое льготное лекарство сегодня массово борется прокуратура. Ходить и выбивать себе врача из другого района, тоже приходится самостоятельно. Где в этот момент страховые компании, призванные быть защитником пациента?

Но именно ОМС для больниц и поликлиник — это основной источник финансирования медицинских услуг. Платные услуги в госучреждениях практически не востребованы. А бюджетные транши – небольшие и, как правило, целевые: на доплаты медикам или на покупку конкретного оборудования – и их использование строго регламентировано.

ТФОМС, как мы уже говорили, финансирует медорганизации через посредника – частные страховые компании. В бюджете больницы, как правило, 55% составляют расходы на медикаменты, 15% — на аренду имущества, 30% — прочие расходы, в том числе содержание имущества и зарплата.

— Крупные больницы выживают, потому что есть ВМП — высокотехнологичная помощь, а она оплачивается хорошо, — говорит главврач.

При этом медицина, по его мнению, обеспечена лишь на 35-40% необходимого. В итоге на обочине остаются районные больницы и поликлиники – именно они часто уходят в кредиторку. То есть в минус. У них ВПМ нет, денег взять неоткуда, кроме как брать в кредит.

Что такое кредиторка?

Кредиторская задолженность у больниц – это несоответствие доходов и расходов. Т.е. медучреждение работает в большой долг, не расплачиваясь вовремя с контрагентами.

Долги накапливаются перед поставщиками лекарств и оборудования, коммунальными службами, а иногда деньги берутся в банках в виде займов. В крайних случаях учреждения вынуждены задерживать даже уплату налогов, увеличивая задолженность перед бюджетом.

Пример. В Кармаскалинском районе проживает около 11 тысяч человек. Если все они прикреплены к местной центральной районной больнице (ЦРБ) и условно «отлечатся» на полный подушевой норматив (25 тыс. рублей в год), то в теории учреждение могло бы получить 275 млн рублей за год. Это составило бы около 22 млн рублей в месяц.

Однако по открытым данным, в больнице работает 132 врача. При средней зарплате медика в 75 тысяч рублей (данные «ГородРабот.ру») только фонд оплаты труда с налогами составляет примерно 15 млн рублей в месяц.

Таким образом, из гипотетического месячного бюджета в 22 млн рублей после выплаты зарплат остается лишь около 8 млн. На эти деньги необходимо покрыть коммунальные расходы, закупить лекарства и питание, обеспечить текущий ремонт и другие нужды.

Но, как известно, плановые расчёты часто расходятся с практикой. Больница получает деньги не автоматически «за прикреплённых», а за фактически оказанные услуги, тарифы на которые утверждены в территориальной программе государственных гарантий.

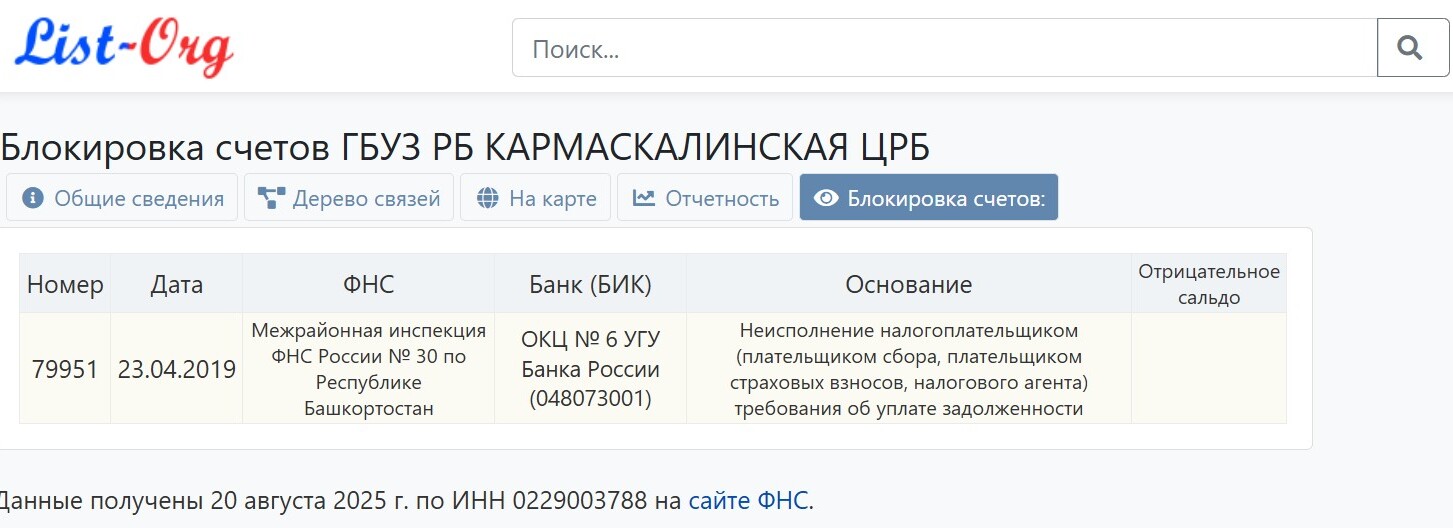

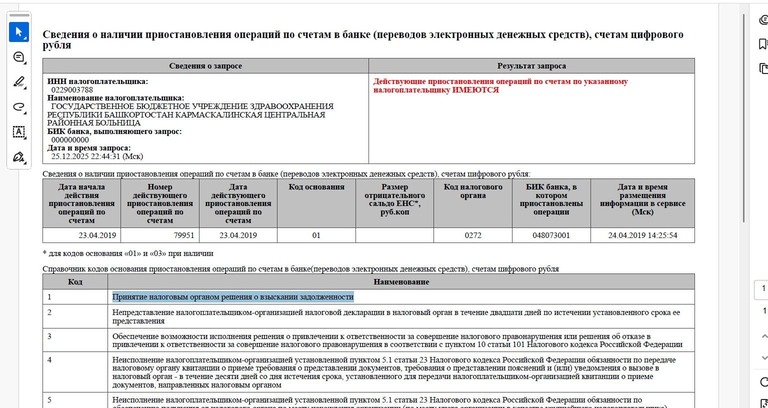

Тем не менее у Кармаскалинской ЦРБ явно денег не хватает, так как уже есть претензии со стороны налоговой.

Здесь мы видим, налоговая принудительно взыскивает задолженность с больницы и даже заблокировала счета.

К чему все это приведет?

На примере Кармаскалинской ЦРБ мы увидели характерный симптом системной проблемы — кредиторскую задолженность. Её наличие напрямую влияет на снижение зарплат врачей, невозможность сделать ремонт или закупить новое оборудование. Если долговая нагрузка перед контрагентами становится критической, сотрудники рискуют лишиться премий и надбавок.

В 2021 году проблема достигла катастрофического уровня — тогда совокупная кредиторская задолженность больниц Республики Башкортостан составила 1,4 миллиарда рублей. По данным Территориального фонда ОМС на октябрь 2024 года, эта сумма сократилась примерно вдвое и составила 706 млн рублей. Снижение во многом было достигнуто за счёт целевых дотаций из бюджета, режима жёсткой экономии и оптимизации расходов.

Как появляются долги?

В федеральном ФФОМС считают, что основная причина формирования долга — в плохой организации работы медучреждений. Об этом заявляла заместитель председателя Федерального фонда ОМС Ирина Соколова. В 2025 году контроль за тратами со стороны ФОМС был усилен, что, по её мнению, и привело к сокращению просрочек по долгам. Также она указывала, что проблем с финансированием на федеральном уровне нет — затруднения возникают уже в самом регионе.

Напомним, деньги проходят долгий путь: ФФОМС передает средства в Территориальный фонд (ТФОМС), а тот распределяет их между страховыми медицинскими организациями (СМО), которые уже рассчитываются с больницами за оказанные услуги. Именно страховые компании, получая финансирование по дифференцированным подушевым нормативам, решают, сколько в итоге заработает конкретная больница.

Деньги ФФОМС передает в ТФОМС и тот уже отдает их страховым компаниям, которые решают, сколько больница заработает.

Доходы бюджета ТФОМС – за 2024 год 85 146, 7 млн рублей, из которых расходы на медицину – 84 798,7 млн. В 2025 году за 9 месяцев – 73 717,8 млн при плане в 97 948,2 млн рублей. Расходы за 9 мес на медицину – 68 231,3 млн рублей, или 68,5 % к плану.

В ТФОМС Башкирии видят одну из причин долгов — в сокращении прикрепленного к больницам населения, что ведет к снижению финансирования. Однако, как мы уже знаем, «подушевой» норматив — это не прямая выплата за каждого прикрепленного, а расчетный показатель. Деньги больница получает только за фактически оказанные услуги по тарифам, утвержденным в программе госгарантий.

Каждый случай посещения рассчитан в тарифном соглашении. Вот примерные расценки для больницы за посещение одного врача. И они достаточно низкие:

В ТФОМС рекомендуют больницам экономить. Руководители медорганизаций должны уметь ликвидировать долги в срок. Помимо этого, медучреждения вынуждены сами проводить анализ расходов средств ОМС. Также они рекомендуют тщательно следить за закупками лекарств:

«ТФОМС РБ рекомендует определять объемы закупок на основании анализа фактической потребности в лекарственных препаратах и медицинских изделиях, учитывать остатки в аптеке, складах хранения медицинских изделий и в отделениях медицинской организации. При проведении закупок детально анализировать цены на фармацевтическом рынке и ценовые предложения на медицинские изделия по различным источникам (запрос котировок, интернет данные, прямые поставки от производителей и т.д.)», - рассказала стратегию экономии директор ТФОМС Юлия Кофанова.

В Минздраве республики указывают на более глубокие структурные проблемы. Если просто пересказать их, то в городах и селах не хватает прикрепленного населения. Нужна оптимизация и укрупнение, чтобы сконцентрировать всю помощь в одном месте, а не распылять ее по всему региону. Такой ответ может означать, что в качестве решения рассматривается дальнейшая оптимизация — возможное сокращение или реорганизация больниц и поликлиник в районах.

«Нет, перемен не ждите»

По результатам высказанных в Госдуме предложений и обсуждений вопроса об упрощении системы медицины, страховые компании сохранили свою роль. Реформы не будет. Мощное страховое лобби, по мнению депутата Алексея Куринного (КПРФ), сумело отстоять их положение в системе. Новые поправки, оставляющие СМО в цепочке финансирования, были одобрены заочным голосованием за день до рассмотрения законопроекта во втором чтении в Госдуме.

Пока так, возможно, вопрос снова будет поднят уже в 2026 году, который обещает стать сложнее в плане финансов.