Екатерина Максимова

Свое решение регулятор огласит в пятницу, 6 июня. Повышать и держать «ключ» ЦБ приходится ради борьбы с инфляцией, которую, в свою очередь, разгоняют небывалые военные расходы госбюджета.

Рекордная ставка (21%) держится с октября 2024-го (и это ее максимальный уровень с 2013 года). Но к весне эксперты все чаще и настойчивее начали предупреждать, что экономику при таком заградительном «ключе» придется восстанавливать несколько лет. Ситуация ухудшается на глазах, что так или иначе отразится на каждой семье.

Заместитель генерального директора, руководитель направления анализа и прогнозирования макроэкономических процессов ЦМАКП Дмитрий Белоусов прямо говорит, что за решимость Центробанка убить инфляцию таким методом страна рискует заплатить несколькими годами очень медленного роста и отставанием в технологической гонке.

Промышленность РФ «закрылась» на ключ

В недавнем обзоре ЦМАКП указаны главные риски:

— вхождение большинства отраслей, не связанных с оборонно-промышленным комплексом, в стагнацию (если не рецессию);

— торможение динамики инвестиций из-за чрезвычайно высокой реальной ключевой ставки;

— замедление динамики потребления, связанного с исчерпанием возможностей «гонки зарплат».

В промышленности уже наблюдается стагнация, фиксирует кандидат экономических наук Дмитрий Белоусов.

«Если же рассмотреть динамику выпуска промышленности без секторов с доминирующим присутствием ОПК, можно говорить о переходе к рецессии. Объем производства гражданской продукции в первом квартале снижался на 0,8% в месяц. В результате уровень выпуска достиг наименьших значений с апреля 2023 года», — указывает Белоусов.

Инфляция не побеждает, но и не сдается

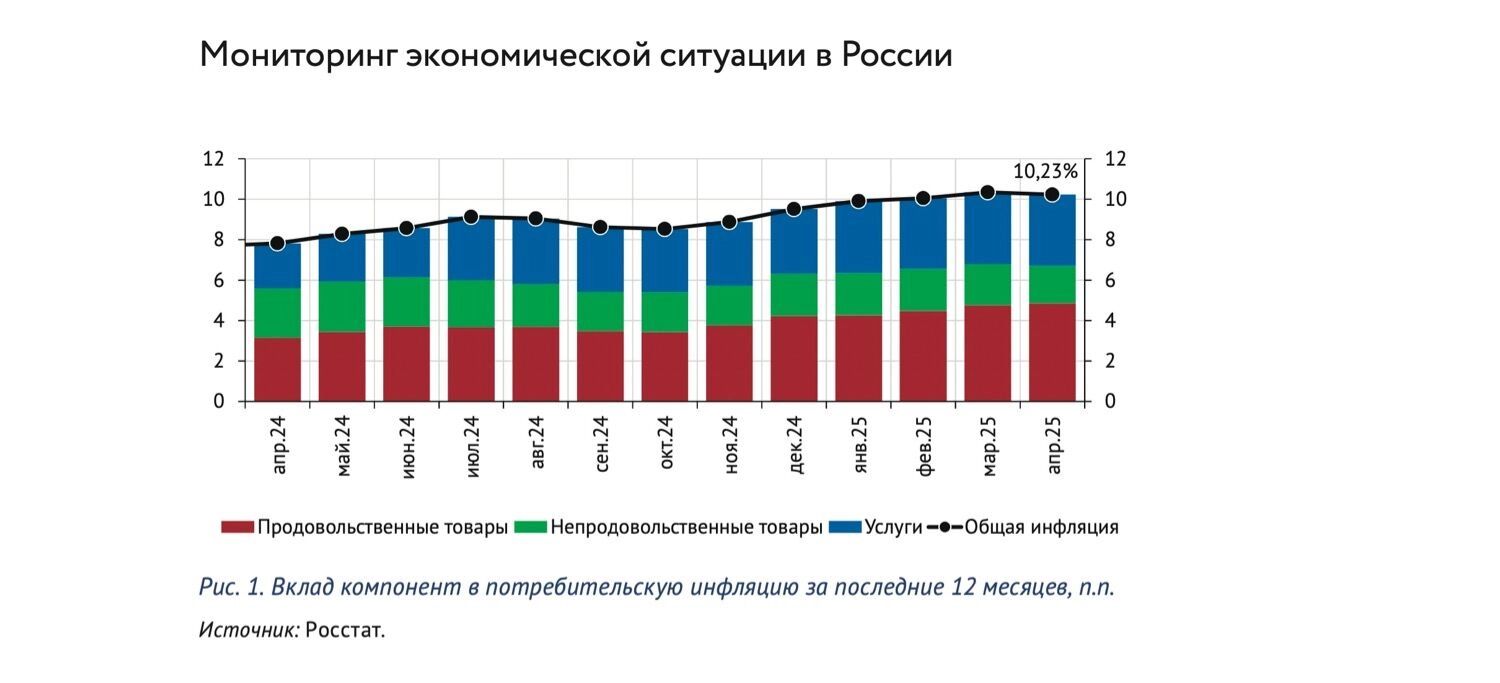

Россияне, возможно, и не заметили, но рост цен, по данным статистики, несколько замедлился. К концу мая в годовом выражении инфляция сократилась до 9,7% против 10,23% в апреле. При замедлившемся росте зарплат и практически умершем потребительском кредитовании уже в третьем квартале инфляция может дойти и до 8,3%.

Но накануне заседания ЦБ проинфляционных факторов остается предостаточно. Это и предстоящее повышение тарифов ЖКХ, и перенос в цены тарифных издержек, и падение бюджетных доходов, и утроившийся дефицит госказны. Плюс неизбежная девальвация рубля, который, вопреки логике, пока еще продолжает укрепляться.

Чем ответит Центробанк

Когда ведомство Эльвиры Набиуллиной принимало решение повысить ставку до 21%, риторика самой Эльвиры Сахипзадовны была жесткой: инфляцию нужно победить любой ценой. Краткосрочные экономические и финансовые потери — это вторично.

Но возмущения лоббистов от бизнеса не прошли бесследно. И после декабрьской схватки под ковром тональность Центробанка смягчилась: регулятор остановил повышение ставки и признал, что нужно взвешивать комплекс всех рисков.

Но хороших вариантов у ЦБ уже не осталось. Заявленная миссия — снижение инфляции к концу года до 4% — точно невыполнима. Рост потребительских цен в целом замедлился, но малозаметно. А структура инфляции остается крайне неоднородной: большинство продуктов питания продолжает дорожать, как и услуги. Замедляются цены лишь в некоторых группах непродовольственных товаров.

Экономика тем временем рискует впасть в рецессию. Кредитование в стране демонстрирует рекордное за последние десять лет сжатие. Сохраняется риск роста просроченной задолженности (NPL) из-за высокой долговой нагрузки заемщиков и замедления экономики.

Еще и аномально крепкий рубль пробивает брешь в зависимом от валюты экспортеров бюджете.

Центробанк балансирует между молотом и наковальней

Партнер аудиторско-консалтинговой группы «Юникон» Денис Тарадов уверен, что 6 июня Центробанк сохранит ставку на текущем уровне в 21%.

«ЦБ РФ находится в сложной ситуации, балансируя между необходимостью окончательно обуздать инфляцию и растущим давлением высокой ставки на экономическую активность. На ближайшем заседании приоритетом, несомненно, останется борьба с инфляцией, что делает сохранение ставки наиболее обоснованным и вероятным шагом.

Перспективы смягчения денежно-кредитной политики (ДКП) зависят от устойчивого улучшения инфляционных показателей и снижения рисков, что вряд ли произойдет раньше осени 2025 года. Решение ЦБ поддержит стабильность рубля и прибыльность банков, но продолжит сдерживать кредитование и экономический рост», — комментирует Денис Тарадов.

По его мнению, переход к смягчению денежно-кредитной политики наиболее вероятен не ранее четвертого квартала 2025 года.

«Необходимо будет устойчивое снижение помесячных темпов роста цен, стабилизация курса рубля. Даже после начала цикла снижение ставки, скорее всего, будет постепенным и осторожным, учитывая сохраняющиеся риски. Ставка может завершить 2025 год в диапазоне 15-18%, но это сильно зависит от динамики инфляции в ближайшие месяцы», — добавляет Тарадов.

Главный аналитик Ингосстрах Банка Петр Арронет также полагает, что в пятницу Банк России сохранит ключевую ставку, но существует вероятность ее дальнейшего снижения:

— На протяжении последних месяцев прирост недельной инфляции практически остановился. Индексы деловой активности (PMI) в секторах услуг и обрабатывающей промышленности продолжают снижаться на протяжении нескольких месяцев, что свидетельствует о замедлении экономической активности.

Прогнозы по прибыли банков также ухудшаются из-за снижения объемов кредитования, что указывает на ослабление спроса. Все факторы, на которые Банк России ссылался летом 2024 года при ужесточении денежно-кредитной политики, постепенно разрешаются, что открывает возможность для дальнейшего снижения ключевой ставки.

В том, что Банк России с высокой долей вероятности сохранит «ключ», не сомневается и инвестстратег, финансист, основатель проекта bitkogan Евгений Коган:

— Регулятор продолжает придерживаться консервативного подхода на фоне продолжительного и значительного отклонения инфляции от цели в 4%.

Для начала цикла снижения ставки ЦБ потребуется наличие устойчивых и однозначных условий, свидетельствующих о замедлении роста цен.

В то же время инфляция в настоящее время складывается ниже прогноза Банка России, чему способствует укрепление рубля. Кроме того, экономический рост в первом квартале оказался слабее ожиданий регулятора. Эти факторы могут побудить ЦБ пересмотреть свои макроэкономические прогнозы на июльском заседании и приступить к снижению ставки. К этому времени также возможно начало снижения инфляционных ожиданий — одного из ключевых условий для смягчения денежно-кредитной политики.

Главный экономист Института экономики роста им. П. А. Столыпина Борис Копейкин согласен, что до середины лета шансов на смягчение ДКП нет никаких.

Эксперт напоминает, что инфляция замедляется, но темпы повышения цен все еще довольно высоки.

«Настораживает и динамика инфляционных ожиданий. Укрепление рубля, которое, очевидно, помогает сдерживать рост цен в последнее время, в случае ухудшения внешнего фона может быстро смениться ослаблением, что создает дополнительные риски.

Поэтому многие эксперты, учитывая ранее озвученную Центральным банком логику, полагают, что первое снижение ставки произойдет в июле или даже сентябре.

Однако ситуация в реальной экономике ухудшается на глазах и требует немедленного смягчения денежно-кредитной политики. Последняя статистика совсем не радует. Поэтому, возможно, выдавая желаемое за действительное, все же хочется надеяться на первый шаг регулятора уже в июне.

Снижение ставки хотя бы до 19% для начала было бы адекватно складывающейся экономической ситуации и поддержало бы производителей товаров и услуг, а также настроения потребителей, не создавая дополнительных рисков», — рассуждает главный экономист Института экономики роста им. П. А. Столыпина.

Управляющий директор инвесткомпании «Риком-Траст» Дмитрий Целищев, напротив, допускает, что ЦБ в пятницу всех удивит.

«Мы рассчитываем на уже практически долгожданный шаг со стороны Центрального банка в сторону снижения ключевой ставки. Полагаем, что снижение не будет резким, максимум на 1%, что уже даст позитивный сигнал рынку. Более кардинальный шаг, на 2% и более, может оказать существенное негативное влияние», — резюмировал Дмитрий Целищев.