Комментарии 0

...комментариев пока нет

Так ли высока долговая устойчивость российского бизнеса?

Банк России умеренно оптимистичен в оценке устойчивости бизнеса в условиях высоких ставок, но что об этом говорят данные?

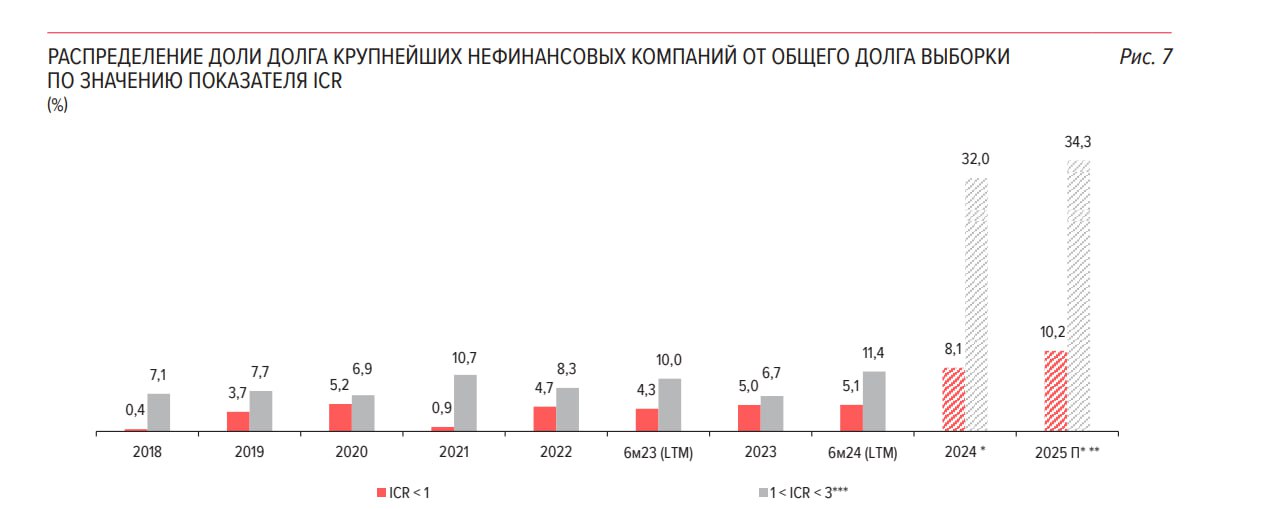

Коэффициента покрытия процентов операционной прибылью (ICR) в 2024 может составить 8.1% взвешенного долга от общего долга всех компаний по выборке (не все компании предоставили данные за 2024 год) для проблемных компаний с ICR меньше единицы и вырасти до 10.2% в 2025 по оценкам Банка России. Это втрое выше средней за последние 6 лет.

С 2018 по 2023 доля компаний с ICR меньше 1 была в среднем 3.3% от общего долга в широком диапазоне от 0.4% в 2018 до 5% в 2023 и в среднем 4.9% в 2022-2023.

Доля компаний с ICR от 1 до 3 может составить практически 1/3 от общего долга в 2024 и увеличиться до 34.3% в 2025 при средней доле 7.9% в 2018-2023 и 7.5% в 2022-2023.

Это связано с тремя обстоятельствами: рост задолженности по номиналу, рост стоимости обслуживания долгов, т.к. практически все обязательства с 2023 рефинансируется в рублях, а с середины 2024 по экстремально высоким ставкам.

В дополнение к этому снижается операционная прибыль по совокупности факторов (негативная внешняя конъюнктура с низкими ценами на сырье, рекордно крепкий рубль, ужесточение санкций, фронтальный рост издержек бизнеса и т.д.).

Оценки Банка России на 2025 весьма консервативные и скорее основаны на экстраполяции относительно удачного 2024 года, тогда как предварительная отчетность бизнеса за 1кв25 – плохая, мягко говоря, а будет еще хуже, по крайней мере в 2кв25 (внешняя конъюнктура хуже, рубль крепче, издержки выше).

Учитывая средние ставки заимствований, макроэкономические и финансовые тенденции, вероятно, до половины всего долга крупнейших нефинансовых компаний может быть потенциально проблемной (ICR от 1 до 3), в 4-7 раз выше нормы.

Чем подкреплены эти предположения?

Средневзвешенным ставкам заимствования есть куда расти:

• Черная металлургия и горная добыча имеет 14% в 2024 vs 11.3% в 2023

• Нефтегаз – 13.1% vs 8.4%

• Транспортная отрасль – 11.7% vs 9.2%

• Энергетика – 11.4% vs 7.4%

• Удобрения и химикаты – 10.2% vs 6%

• Цветные и драгоценные металлы – 9.2% vs 6.3%.

Разница в ставках связана со структурой долга: доля рублевого долга (чем выше, тем выше ставки), срочность долга и концентрация банковских обязательств (обычно рыночный долг дешевле).

Учитывая, что сейчас почти все обязательства в рублях, а средние ставки для бизнеса 21-26% по кредитам и 17-22% по облигациям, средневзвешенные ставки продолжат быстрый рост в 2025.

При этом доля процентных расходов все больше проникает в структуру затрат бизнеса:

• Транспортная отрасль – 10.6% в 2024 в структуре затрат vs 7.5% в 2023

• Цветные и драгоценные металлы – 10.3% vs 6.7%

• Энергетика – 10.1% vs 5.1%

• Удобрения и химикаты – 9.2% vs 6.9%

• Нефтегаз – 8.5% vs 5.7%

• Черная металлургия и горная добыча 8.2% vs 6.1%.

Стоимость обслуживания обязательств для бизнеса становится все более существенной, превышая комфортный порог.