Комментарии 0

...комментариев пока нет

Слабые данные по розничным продажам в США

Розничные продажи в США сократились на 0.88% м/м в январе 2025 (+4.2% г/г) по номиналу, но нужно учитывать, что Census в конце и в начале года искажает данные из-за сезонных корректировок в последние несколько лет, поэтому правильнее оценивать сумму за два месяца (дек.24-янв.25) к ноя.24 в сравнении с аналогичными периодами предыдущих лет.

В 2025 за последние два месяца (дек.24-янв.25) снижение на 0.17% относительно ноя.24 vs снижения на 0.35% в янв.24 по сравнению с +3% в янв.23, +1% в янв.22, +4.8% в янв.21, но тогда динамика искажалась рекордными инфляционным выбросом 2022-2023 и неограниченными фискальными стимулами.

Однако, не всегда слабая динамика в начале года формирует негативный тренд по итогам года, т.к. в 2023-2024 спрос постепенно восстановился.

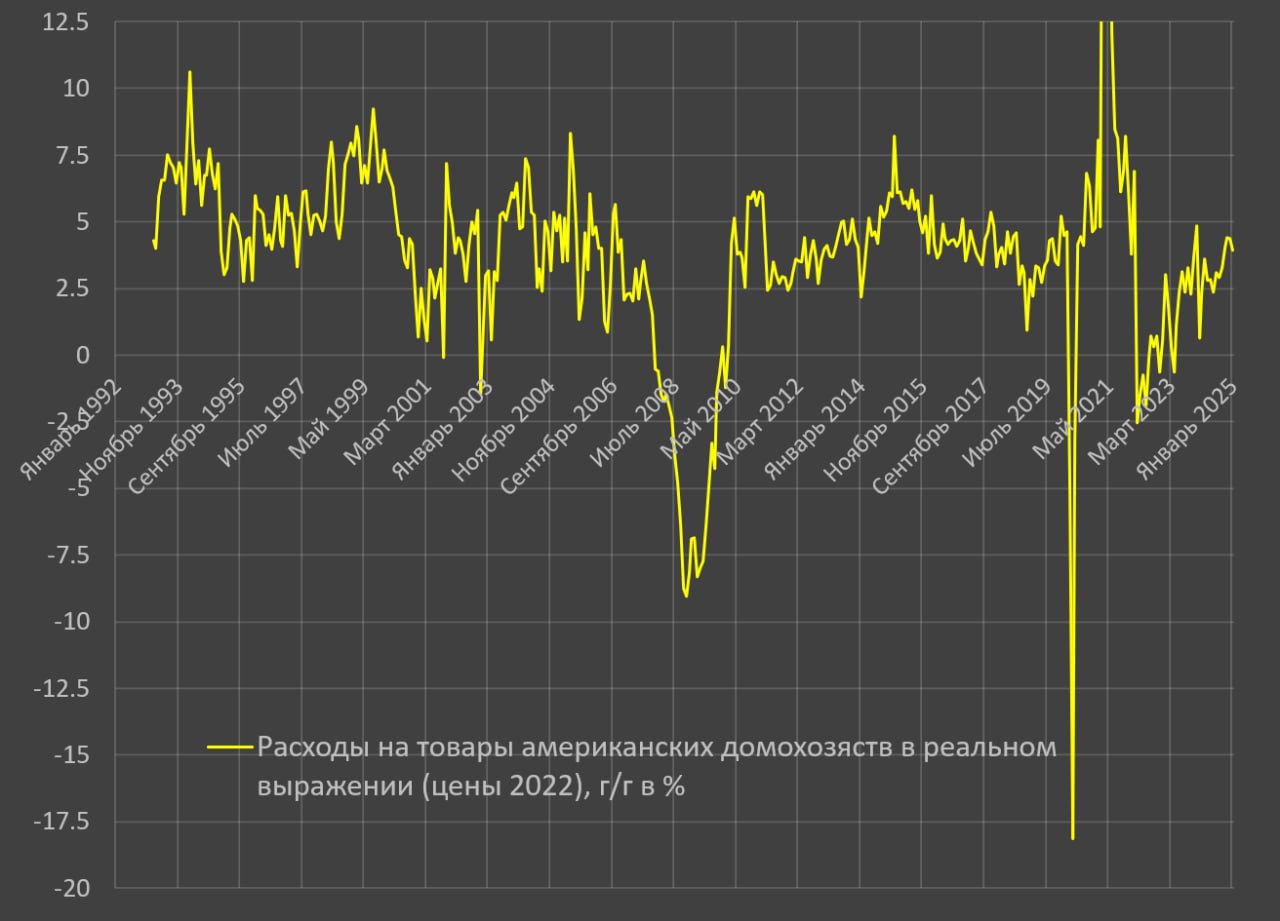

Если оценивать розничный спрос за последние полгода (авг.24-янв.25) рост составил 3.3% г/г, +6.44% за два года, +14.4% за три года и +38.1% за пять лет, но это номинальные данные.

С учетом инфляции расклад другой: +3.8% г/г, +6.8%, +7.6% и +21.3% по вышеуказанным периодам сравнения соответственно.

Для сравнения, среднегодовой рост в период с 2010 по 2019 составил 4.1%.

За счет каких сегментов розничного товарооборота обусловлен рост розничных продаж за последние полгода в сравнении с аналогичным периодом годом ранее?

В структуре прироста 34% формируют онлайн магазины, еще 26.3% - автомобили и автокомплектующие, далее 16.7% - общепит, следом около 9.8% внесли продукты питания и еще 9.6% торговые центры широкой номенклатуры товаров.

В итоге почти 97% от прироста приходится на 5 указанных направлений, которые в совокупности обеспечивают свыше 72% в структуре валового объема реализации розничных продаж.

Пока рано говорить о сломе расширения розничных продаж в США, интегрально спрос остается на высоком уровне и устойчивым. Для подтверждения слома необходимо шесть месяцев слабых данных и обнуление годовой динамики (сейчас пока в области 3.8-4.2%).