Комментарии 0

...комментариев пока нет

Проникающее воздействие высоких ставок в долларовой финансовой системе

Основная причина панических призывов агрессивного снижения ключевой ставки ФРС заключается в исчерпании буфера устойчивости и достижении чувствительной границы проникающего воздействия высоких ставок.

Более двух лет рыночные ставки по долговым инструментам находятся на аномально высоких (относительно 2009-2021) уровнях.

Хотя ставки денежного рынка перешли болевой порог в 4% в ноябре 2022, облигационный рынок на ожиданиях ужесточения уже в 3кв22 проявлял «признаки слабости».

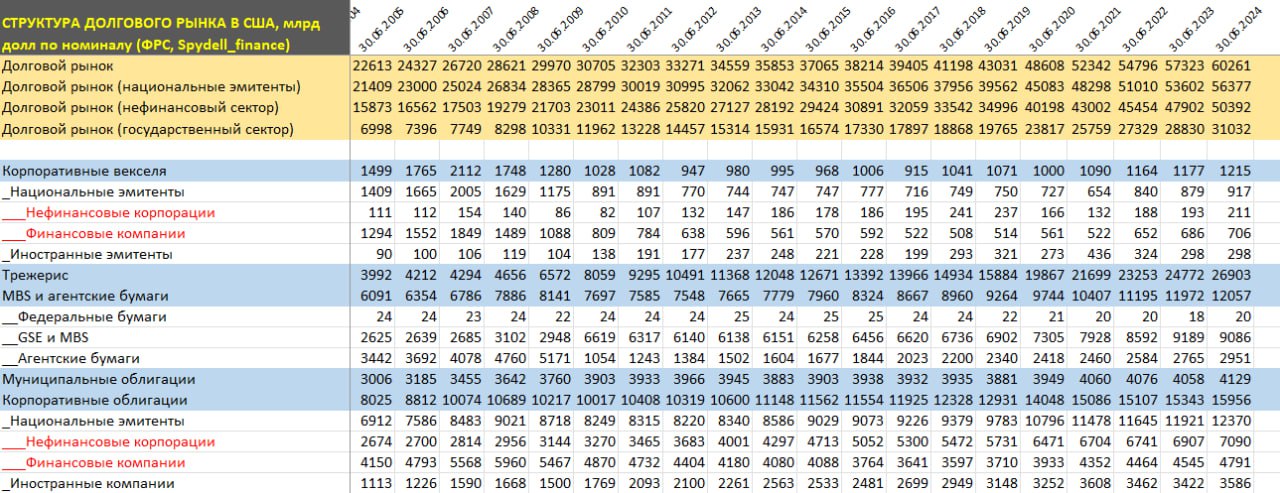

С начала 3кв22 по конец 2кв24 чистая эмиссия (объем размещений минус погашения) по всем долларовым облигациям составил 5.46 трлн по собственным расчетам на основе данных ФРС в отчете Z1, из которых:

• Трежерис – 3.65 трлн.

• Корпоративные облигации – 1377 млрд. По национальным эмитентам на нефинансовые корпорации приходится 349 млрд, финансовые компании – 327 млрд.

• MBS и агентские бумаги – 862 млрд.

• Муниципальные облигации – 53 млрд.

• Корпоративные векселя – 51 млрд.

2/3 всего долгового рынка держится за счет трежерис – там же и концентрируется почти вся свободная ликвидность.

За последний год чистые заимствования составили 2.94 трлн, среди которых трежерис – 2.13 трлн, доля возросла до рекордных 72-73% в общей эмиссии всех долларовых облигаций. В 2010-2019 на трежерис пришло 63.5%.

Сейчас среднеквартальный темп прироста задолженности в облигациях составляет 680-740 млрд, тогда как в 2010-2019 прирост был на 342 млрд, а в 2017-2019 на 400 млрд. Справедливо говорить об удвоении аппетитов по всем долларовым облигациям (инфляция + падение рентабельности долга – отдача на каждый доллар заимствований).

Общий объем обязательств по непогашенному остатку составляет 60.2 трлн в долларовых облигациях, из которых на национальных эмитентов приходится 56.4 трлн:

• Трежерис – 26.9 трлн.

• MBS и агентские бумаги – 12.1 трлн (перестали расти последний год).

• Корпоративные облигации нефинансовых компаний – 7.1 трлн.

• Облигации финансовых компаний – 4.8 трлн.

• Муниципальные облигации – 4.1 трлн (находятся на этом уровне с 2011 года).

• Корпоративные векселя – 1.2 трлн.

Чтобы держать систему на плаву требуется 2.7-3 трлн чистых заимствований в год по нижней границе и это все проходит по высоким ставкам.

По предварительным оценкам, около 40% из 60 трлн было размещено или рефинансировано в условиях высоких ставок за последние два года. Весь положительный эффект нулевых ставок и стимулов 2020-2021 сошел на нет, отсюда и попытка ускорить ФРС.