Комментарии 0

...комментариев пока нет

О поддержке рынка акций со стороны американских компаний.

То, что американский бизнес является главным покупателем акций на рынке – это общеизвестный факт и много раз обсуждал. Однако, важны конкретные цифры и тенденции, а не абстрактные умозаключения. По отчетности за 2кв24 (срез делал 16 августа) можно сделать промежуточные выводы.

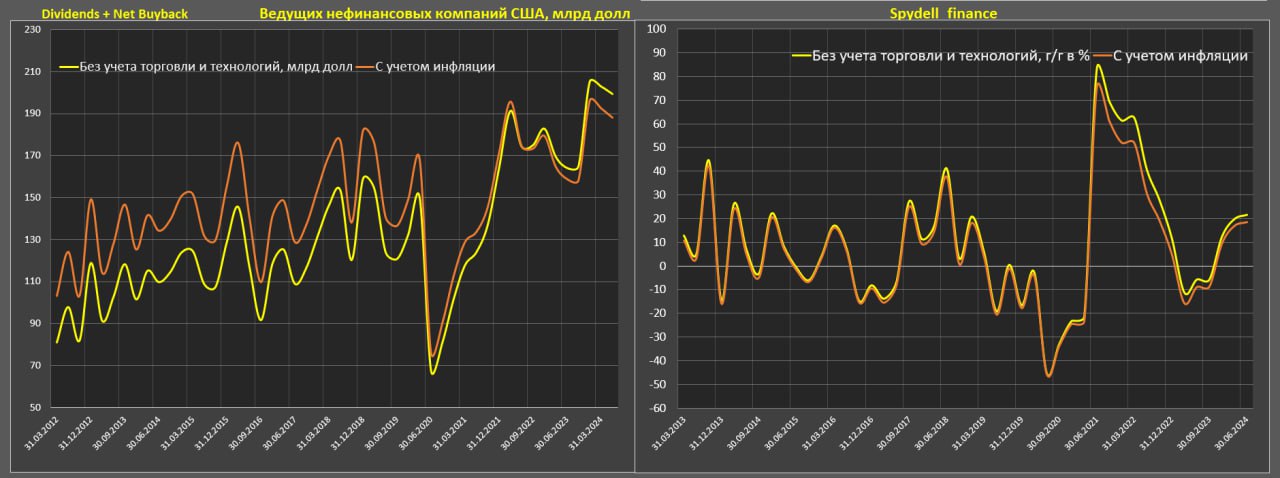

На акционерная политику (дивиденды + чистый байбек) ВСЕ нефинансовые компании США с 2кв23 по 1кв24 направили 1.36 трлн, а среди тех, кто отчитался за 2кв24 и имеет отчетность с 2011, - 1.16 трлн за сопоставимый срок по собственным расчетам.

За последние 12 месяцев (3кв23-2кв24) направлено 1.23 трлн по ограниченной выборке, потенциал по итогам 2024 около 1.35 трлн, тогда как по всем нефинансовым компаниям приблизительно 1.5-1.55 трлн, что составляет менее 3% от капитализации (это дивы + байбек) – рекордно низкое покрытие в современной истории, т.к. обычно выше 5% было.

Рекордные расходы на акционерную политику растворяются в идиотическом пампе на рынке, т.е. сотни миллиардов прироста реальных денег от компаний создают «пустоту» в рынке, который дает десятки триллионов прироста.

В процентном отношении прирост скромный. По скользящей сумме за 12м пик был в 3кв22, а сейчас ничтожные +7% по номиналу. Доковидный пик был в 1кв19, сейчас +31%.

Относительно 1кв19 капитализация компаний удвоилась, реальный денежный поток (дивы + байбек) за 12м вырос на 31% по 2кв24 включительно. По итогам 2024 рост может составить 40% е пиковым выплатам в 2019 согласно планам компаний, но это в идеале.

Поэтому тезис о том, что «рынок вырос благодаря дивам и байбекам» является неадекватным и оторванным от реальности. Это рынок примерно в 1.5 раза отклонился от реальных денежных потоков за 5 лет и это при том, что в 2019 рынок не был дешевым.

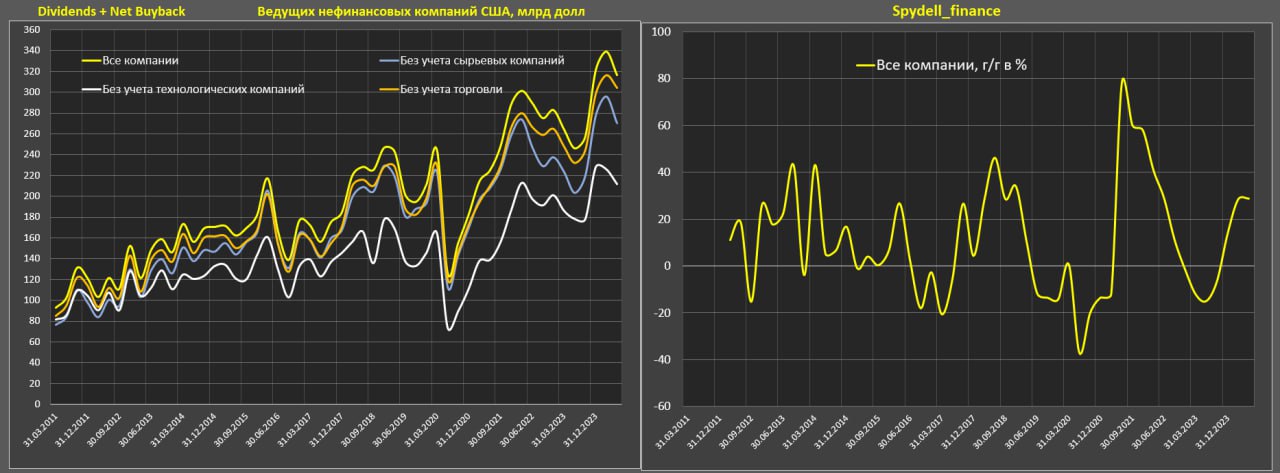

За 1П24 на акционерную политику нефинансовые компании направили на 29% больше, чем в 1П23, всего +11% к 1П22 и +48% к 1П19.

Основной вклад в прирост расходов на акционерную политику внесли технологические корпорации, как можно догадаться, но об этом в следующем материале.