Комментарии 0

...комментариев пока нет

О тенденциях в банковской системе РФ

Недавний обзор от Банка России вносит некоторую ясность.

▪️Пришло документальное подтверждение, что именно банки выкупили почти весь (95%) объем эмиссии ОФЗ Минфином РФ в декабре 2024.

Вложения в ОФЗ выросли на 2.3 трлн руб за счет выкупа банками новых выпусков на ~2 трлн руб и положительной переоценки на 0.3 трлн руб, образовавшейся в результате сокращения доходности на всех сроках (на 1–4 п.п).

Рост облигаций произошел после 20 декабря в связи с «капитуляцией» Банка России от прежней концепции «победить инфляцию любой ценой» и отказом от дальнейшего ужесточения.

▪️В декабре произошел значительный отток госсредств в связи с характерным для конца года ростом бюджетных расходов сразу на 2.7 трлн (с 13.8 до 11.1 трлн). Это типичное сезонное явление, например, годом ранее отток в декабре был 2.53 трлн, в дек.21 на 2.75 трлн, а в дек.20 на 2.24 трлн.

В сопоставимом сравнении объем госсредств увеличился на 0.6 трлн руб за год по отсечке на начало года, +2.7 трлн за два года и +4.9 трлн за три года.

▪️С ликвидными активами отдельных банков не так все хорошо, хотя в целом по банковской системе ситуация стабильна. Это связано с неравномерном распределением депозитной базы, ликвидности и разными темпами наращивания кредитования.

Уровень покрытия средств клиентов остается комфортным – 21% (+1 п.п. в декабре). Однако отдельные банки продолжают испытывать трудности с собственным запасом ликвидности и зависеть от кредитов Банка России под залог нерыночных активов.

По итогам 2024 года, несмотря на отмену послаблений по НКЛ, покрытие средств клиентов осталось на уровне ~21%, так как банки продолжали агрессивно наращивать кредитование, не улучшая структуру своих балансов. При этом необходимый уровень ликвидных активов они поддерживали лишь номинально: замещали сделки репо с ФК беззалоговыми депозитами и привлекали кредиты от Банка России под залог нерыночных активов.

▪️Уровень проблемных кредитов остается стабильным (3.8% корпоративных и 4.6% кредитов физлиц), но здесь нюансы методологии, т.к. значительная часть проблемных кредитов рефинансируется и реструктуризируется, тем самым не учитывается в статистике.

▪️По кредитованию. Агрегированные показатели кредитования я ранее публиковал.

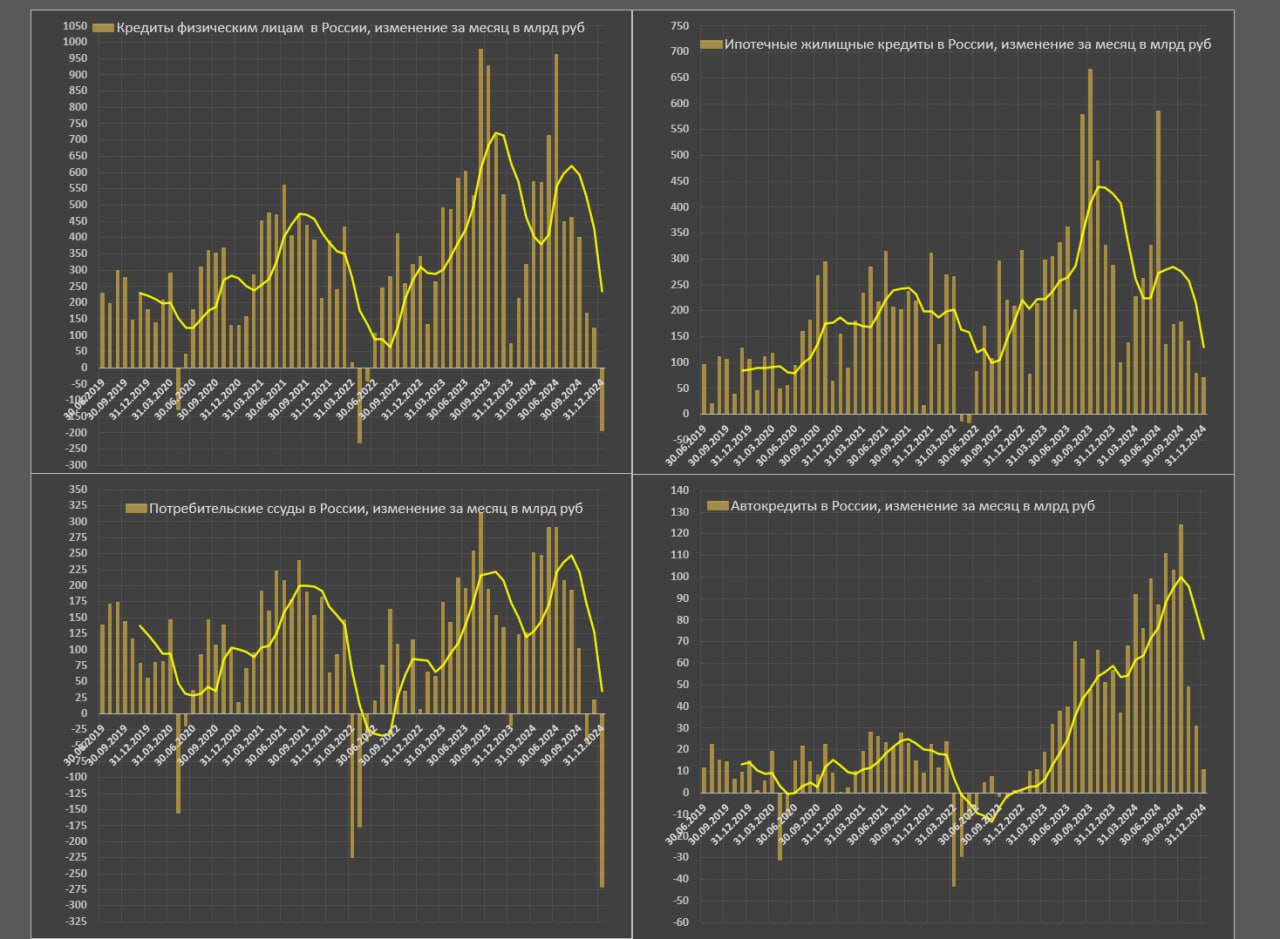

Структура кредитов физлиц:

🔘Ипотечные кредиты: объем валовой выдачи сократился до 291 млрд (52 млрд рыночная ипотека) vs 785 млрд годом ранее (142 млрд рыночная ипотека). Объем рыночной ипотеки в декабре установил минимум за год и более, чем в два раза ниже, чем в среднем за 11м24.

Чистый прирост в дек.24 составил 71 млрд vs 288 млрд в дек.23 и 214 млрд в среднем за 11м24 (замедление втрое от средних темпов).За год выдача составила 2.42 трлн vs 4.14 трлн в 2023 и 2.04 трлн в 2022.

🔘Потребительское кредитование сократилось на 271 млрд (за три месяца минус 295 млрд) после корректировки на сделки по секьюритизации. Это худшая динамика с марта-апреля 2022 (минус 445 млрд). За год прирост на 1.53 трлн vs 1.88 трлн в 2023 и 0.32 трлн в 2022, а в 2021 прирост был на 1.96 трлн.

Основными причинами стали как высокие ставки по кредитам, так и повышение требований банков к заемщикам в условиях жесткой макропруденциальной политики.

🔘Автокредитование выросло на 11 млрд – это минимальные темпы с фев.23, что в 8 раз ниже средних темпов за 11м24. За год прирост на рекордные 887 млрд vs 504 млрд в 2023 и сокращения на 47 млрд в 2022 (в 2021 прирост был на 228 млрд).

Высокие ставки, отмены части льготных автопрограмм от дилеров и рост цен (повышение утилизационного сбора, девальвация рубля, санкционные ограничения) будут сдерживать кредитную экспансию в автокредитовании.

В целом, общее кредитование сократилось (-192 млрд) максимальными темпами с кризисного апр.22 (-229 млрд).

Резкое замедление началось с окт.24 (накопленный чистый прирост всего 100 млрд руб vs 1.31 трлн в 3кв24 и околорекордных 2.24 трлн в 2кв24, а рекорд был в 3кв23 – 2.43 трлн).

По кредитованию юрлиц сделаю отдельный обзор в другой раз.