Комментарии 0

...комментариев пока нет

Впереди длительная и тяжелая трансформация структуры заимствований Минфина США – переброска из «короткого» долга в среднесрочный и долгосрочный долг.

Для этого есть объективные причины. Фонды денежного рынка, инвестбанки и первичные дилеры были основными покупателями 2 трлн векселей, которые Минфин занял с июня 2023 за избыточную ликвидность в обратном РЕПО с ФРС, которое сократилось как раз с 2.4 до 0.4 трлн долл за это время.

Среднесрочный и долгосрочный долг преимущественно выкупает ФРС, население, как прямо, так и через взаимные фонды, так и нерезиденты.

Хотя приток средств нерезидентов действительно бьет рекорды за счет перераспределения ресурсов стратегических союзников США в пользу долларовой финсистемы, однако, речь идет в лучшем случае не более, чем о потенциале в 0.5-0.6 трлн в год, причем основной ресурс уже распределили.

США необходимо финансировать около 2-2.2 трлн дефицита, плюс потенциал перераспределения около 0.7-1 трлн в год из векселей в более длинный долг и еще продажи по QT идут в темпах плюс-минус 70 млрд в месяц.

Чтобы понимать, с июня в «длинный» долг осело лишь 0.5 трлн, а тут потенциал прямого выброса до 3 трлн в год – это нереально. Конечно, Минфин США может лавировать со структурой долга и будет это делать – планы по расширению дюрации долга могут накрыться.

Однако, проблему это не снимает и вот почему: основной долгосрочный покупатель трежерис – это население и связанные с ним взаимные фонды.

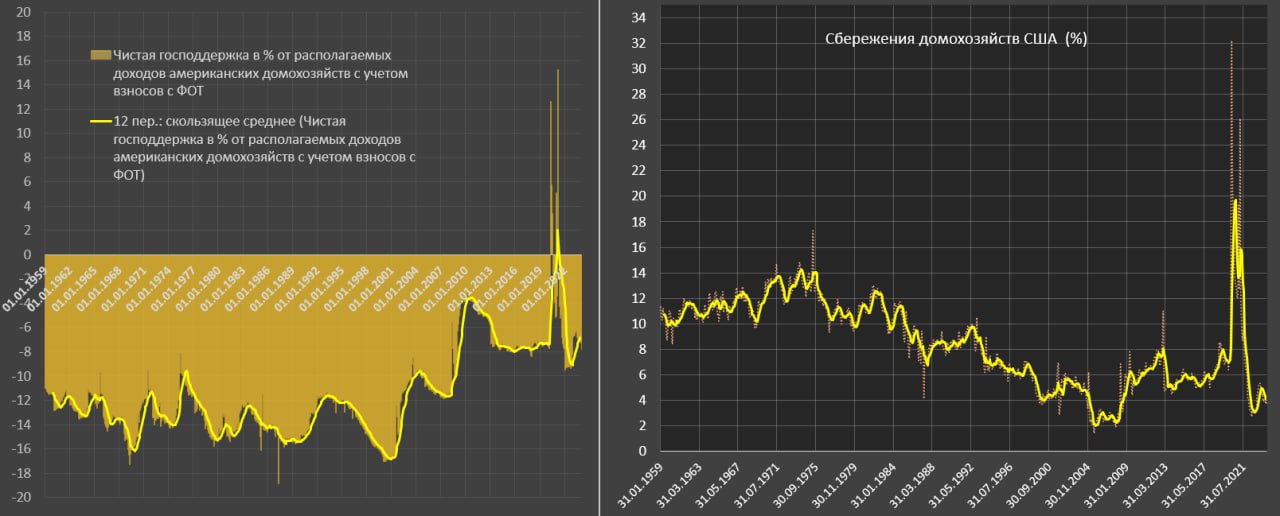

Сбережения домохозяйствам за янв.24 фиксируют 3.8% норму сбережений, что не так далеко от исторического минимума. В деньгах это 0.7-0.8 трлн в год, т.е. буквально пыль.

Значительная часть из этих ресурсов уходит на памп трешкоинов в крипте и выкуп акций Nvidia со смежным пузырящимся безумием. Тут либо госдолг, либо памп пузырей, чтобы совместить два увлекательных процесса сбережения должны быть раз в 5 больше – ближе к 5 трлн в год.

Учитывая крайне напряженную ситуацию с ликвидностью в США, прорывы будут фееричными. Величайший пузырь в истории человечества может красочно зажечь.