Комментарии 0

...комментариев пока нет

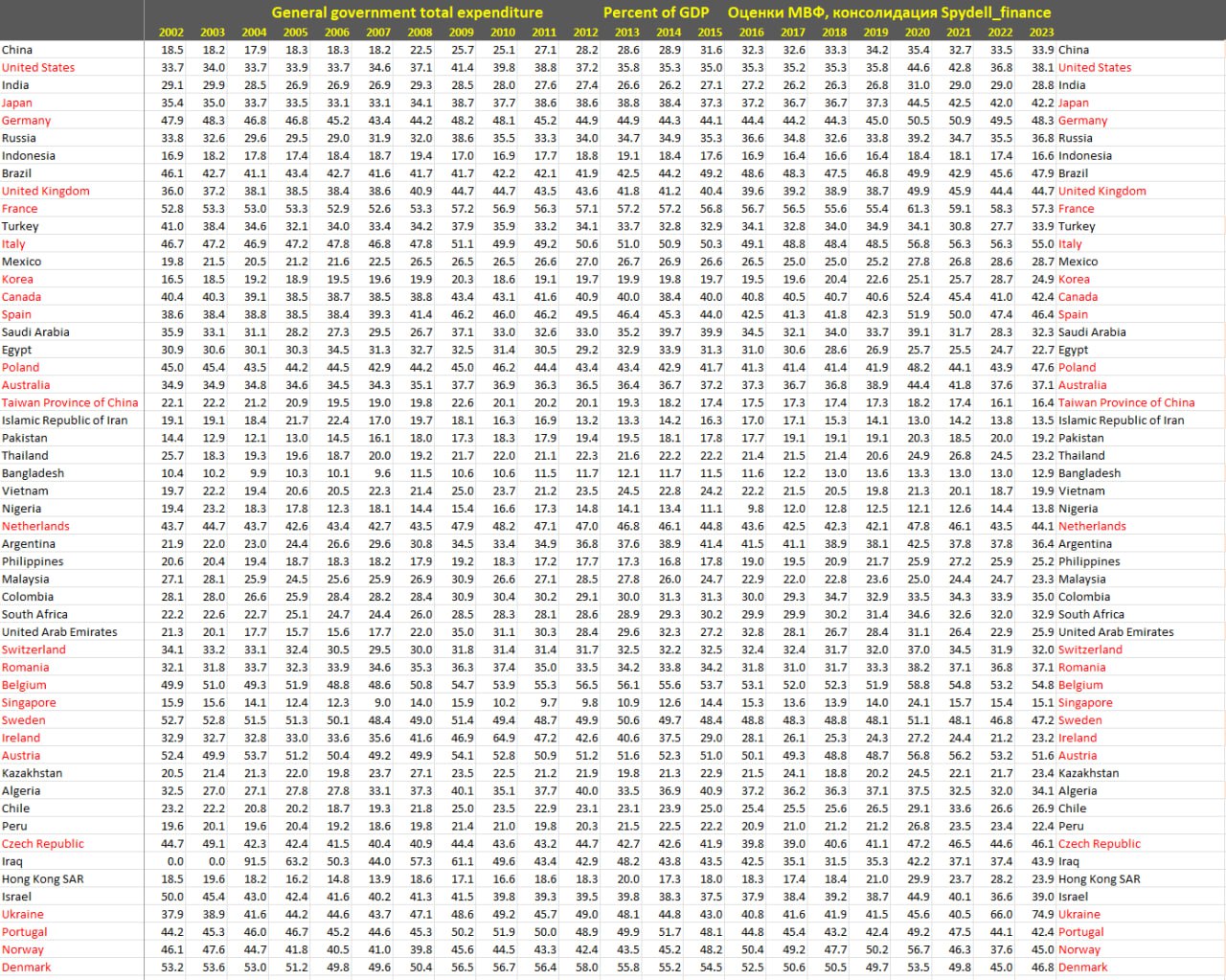

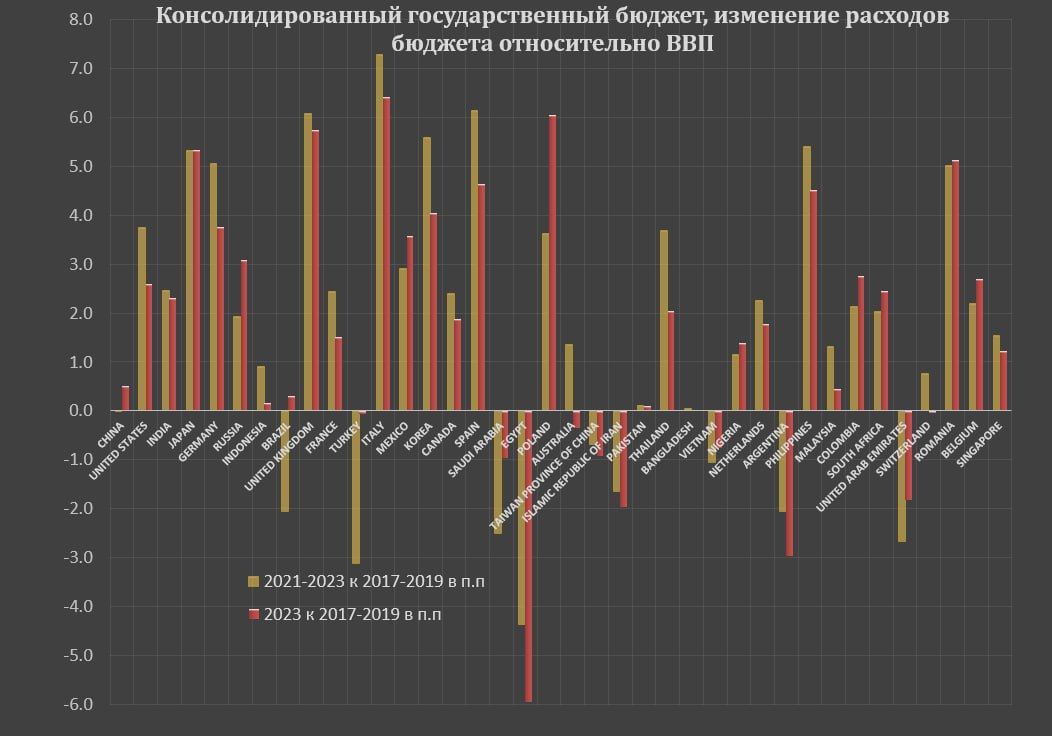

Нагрузка на бюджетную систему ведущих стран мира резко выросла с 2020 года.

Консолидированный государственный бюджет после COVID стал более прожорливым, причем одни дотации и стимулы меняются на другие, а слезть с бюджетной иглы так и не удается.

Здесь интересна не величина бюджетной нагрузки в абсолютном выражении или относительно к ВВП (каждая страна имеет индивидуальные характеристики бюджетной системы), а разница с тем, что было до COVID.

Расширенный период (10 лет) брать не имеет смысла из-за высокой подвижности бюджетной конфигурации, имеющей цикл в среднем в три года, поэтому сравню средние консолидированные бюджетные расходы к ВВП в 2017-2019 и 2021-2023.

Среди крупных стран снижение бюджетной нагрузки произошло в: Бразилия - 2.1 п.п в 2021-2023 в сравнении с 2017-2019 (+0.3 п.п в 2023 в сравнении с 2017-2019), Турция - 3.1 п.п (-0.1 п.п, далее в процентных пунктах), Саудовская Аравия – 2.5 (-1), Египет – 4.4 (-6 ), Тайвань – 0.7 (-0.9), Иран – 1.7 (-2).

Среди ведущих развитых стран бюджетная нагрузка возросла: США – 2.7 п.п (+2.6 п.п далее в процентных пунктах), Япония – 5.3 (+5.3), Германия – 5.1 (+3.8), Великобритания – 6.1 (+5.7), Италия – 7.3 (+6.4), Испания – 6.1 (+4.6), Южная Корея – 5.6 (+4), Канада – 2.4 (1.9), Австралия – 1.4 (-0.3).

В среднем по развитым странам консолидированный государственный бюджет в 2021-2023 тратит на 4.9 п.п больше, чем в 2017-2019, а в 2023 году на 4 п.п. больше, т.е. существенного ужесточения бюджетной политики в развитых странах не произошло и бюджет остается все так же прожорливым.

Среди ведущих развивающихся стран также присутствует рост бюджетной нагрузки: Китай без изменения в 2021-2023 (+0.5 в 2023), Индия – 2.5 (2.3), Россия – 1.9 (3.1), Индонезия – 0.9 (0.2), Мексика – 2.9 (3.6).

Удивительно, но несмотря на санкции и СВО, экстремального «разгона» бюджета в России не произошло в сравнении с 2017-2019 и даже среди развивающихся стран российский бюджет выглядит сбалансированным.

Вся это напрямую отражается на дефиците бюджета и госдолге.