«Дешевый» Ford Focus за 6 миллионов. Как на клиентов вешают кредиты с переплатой в пять раз

Реклама в интернете манит неслыханной щедростью: «Ford Focus от 795 тысяч рублей!». Цифры, которые в 2025 году кажутся фантастикой, заставляют схватиться за телефон. Но за броским заголовком скрывается многоходовка, которую в автомобильном мире называют «работой серых дилеров»: вы не успеете оглянуться, как на законных основаниях на 8 лет станете обладателем кредита с платежом более чем в 60 тысяч в месяц и переплатой под 400%. «Фонтанка» разбиралась, как устроен этот бизнес на разочарованиях и как с ним бороться.

«Машина есть, приезжайте!»

Первое впечатление всегда обнадеживающее. Менеджер по телефону уверенно заявил, что автомобили ввозят параллельным импортом, и даже приглянувшийся Ford Focus в кузове хетчбэк в наличии имеется. И подтвердил:

— Цены, которые указаны на сайте, актуальные, со скидкой в трейд-ин и в кредит. За наличный расчет тысяч на 250−300 будет дороже. Можете вот сейчас подъехать, посмотреть, мы с вами обсудим, сделаем тест-драйв.

Надо же, какая радость: везде продают лишь «китайцев», причем дешевле 2 миллионов не найти, а тут такое чудо. Можно уже начинать мысленно планировать, как забирать свою находку и радостно мчаться в салон.

Офис автосалона выглядит презентабельно: у входа развеваются флаги, красуются байки, багги и новенький Livan на подиуме. Внутри здания общей площадью более 26 тыс. кв. м — бескрайний шоурум, до отказа забитый автомобилями. Тут есть и «форды», и «солярисы», и даже «москвич», только обещанного сайтом нового Ford Focus нигде не видно.

Все, что есть в шоуруме, отполировано до блеска, коврики устланы девственно-чистой бумагой, а дверцы приветливо открыты — садись, прокачу! Но все это богатство — с пробегом, а у несчастного Ford Kuga в водительской двери оторван кусочек уплотнителя стекла. Впрочем, «бэушность» демонстрируемого ассортимента менеджер не скрывает. Он уводит меня вглубь зала и усаживает за «стол переговоров», окруженный искусственной зеленью:

— Это тестовые, не все же здесь хранятся. Новые стоят на складе. Их надо пригонять. Когда выберете комплектацию, цвет. Это быстро, час, плюс-минус: склад близко, на Пулковском. Это всё сегодня делается.

А дальше сказка начинает стремительно рассыпаться.

— На сайте указан ценник на Ford в один миллион тринадцать тысяч.

— Это в кредит, плюс страховые продукты сюда включаются: КАСКО, страхование жизни, дорожная карта, финансовая защита. Миллион рублей — это стоимость даже не «Гранты» «бэушной». То есть новая машина стоит от двух с половиной миллионов. Плюс-минус.

Для вида приуныв, прошу менеджера раскидать цифры «на пальцах» как для девочки, а сама отправляюсь изучать «натуру».

— Пока чай-кофе тогда выпейте, скажите: «От Юры». Вас угостят. А я расчеты сделаю и подойду, — чуть ли не подмигивая, напутствует менеджер.

Тот, кто даже минимально следит за авторынком, понимает, что найти в наши дни машину глобального бренда дешевле миллиона — все равно что наткнуться на редкое вино в обычном супермаркете. Поскольку такое счастье в последний раз можно было увидеть лишь в январе 2018 года. Беспристрастная статистика сообщает, что средние цены на иномарки преодолели этот психологический порог и уверенно поползли вверх уже в середине 2020-го, весной 2022-го удвоились, а к сегодняшнему дню практически утроились. И вот он, ценник-бунтарь, нарушающий все правила игры. Миг, где скепсис уступает место чистой детской радости от неожиданной удачи.

«Возьмите „китайца“. А чем они хуже?»

Первое, что в салоне бросается в глаза, — отсутствие ценников. Внутри каждого автомобиля на зеркале заднего вида болтаются ярлычки с яркими числами, похожими на порядковые номера. А вот цены нет, как ни ищи.

Нет ценников и в буфете, причем даже на кофе и пирожки. И на новых автомобилях, которые выставлены сразу за стойкой ресепшен, их тоже нет.

Ассортимент «новья» широк: помимо множества «китайцев» (порядка восьми популярных моделей), здесь представлены Kaiyi двух видов, «Лада-Веста», Solaris HC («Это та же Creta», — подсказывает невесть откуда взявшийся другой менеджер) и Belgee. Любопытно, что все они 2024 года сборки, и только «белорус» — 2025-го.

Клиентов не сказать чтобы шквал — ряды столов для переговоров с менеджерами продаж заняли сами менеджеры и о чем-то премило беседуют. И лишь за крайним столом сидит покупательница — простоватого вида женщина в вязаной кофте, и над ней возвышаются три сотрудника. По обрывкам их фраз понимаю, что спорят из-за суммы платежа по кредиту.

«Мой» менеджер, Юрий, возвращается спустя 20 минут. Но без раскладки по цифрам. Зато со стойким намерением отговорить меня от покупки «Форда».

— Автомобиль без технической гарантии: «фордов» нет в России. Их привозят через Казахстан параллельным импортом. Но гарантии мы не даем — после покупки всё под вашу ответственность. «Утиль» платим мы. Можете сами оплатить, всё равно цена будет не меньше 2,5 миллиона. Можно же взять машину на гарантии — это «китайцы». А чем они хуже? Тот же самый мотор, та же самая коробка, хорошая комплектация. Что мешает? Всё равно всё на одном заводе собирается, что «форд», что «китайцы».

— Зачем вы тогда на сайте «миллион» пишете?

— Это стоимость, которую мы получаем за автомобиль. Вы же не покупаете его по рыночной стоимости, покупаете со скидкой. Но взамен вы должны купить страховой продукт. Когда автомобили не для нашего рынка выпускаются, очень сложно с банками договариваться. Из-за этого они туда кучу страховых продуктов включают. Мы на этом ничего не зарабатываем. Это банки нам условия диктуют: говорят «рекламируйте эти автомобили» (тычет он на Ford Focus в мониторе), чтобы мы на ваши дилерские хорошие условия давали.

В ценообразовании Юрия, вероятно, скрыта своя, неподвластная обывателю логика. Увы, ключ к этому шифру я подобрать не могу.

Разумеется, никаких подробных расчетов он не принес, зато начал с загадочным видом объяснять, что финальную сумму платежей по каждому «продукту» система раскрывает лишь после одобрения заявки на кредит.

— Но прежде чем мне оформлять заявку, нужно же понимать, за что я буду платить, согласитесь, — осторожно вставляю я в этот сюрреалистический диалог крупицу здравого смысла.

Юрий уже откровенно теряет терпение и на уступки не согласен. Соглашаюсь на оформление заявки на кредит. И менеджер снова куда-то убегает.

«Продать» кредит любой ценой

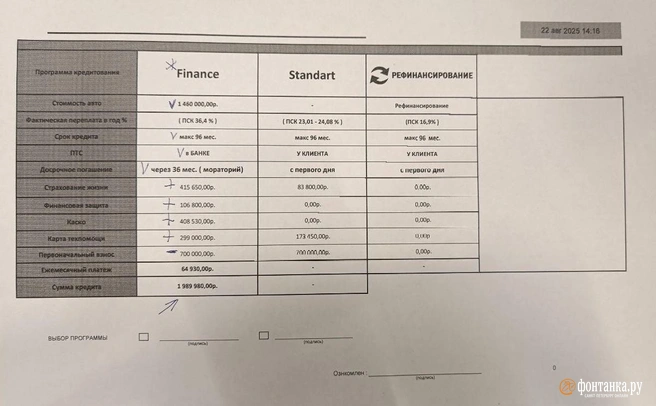

Возвращается он только через полчаса. В деле явно наметились подвижки: меня ведут прямиком в кредитный отдел, и уже через пару минут я держу в руках расшифровку ценообразования Ford Focus в кузове хетчбэк в максимальной комплектации с заявленной ценой в 1,4 миллиона рублей.

Итак, при взносе в 700 тысяч рублей банк готов предоставить мне кредит на 1,9 миллиона, из которого в 415,7 тысячи обойдется страхование жизни, в 106,8 тысячи — финансовая защита, в 408,5 тысячи — КАСКО и еще на 299 тысяч туда вписали карту техпомощи.

Каждая из этих цифр — крайне неадекватна рынку. И за каждой же — многократная переплата по восьмилетнему кредиту. Также стоит напомнить об особенности аннуитетной системы расчета кредитного платежа. Дело в том, что первые платежи будут почти полностью состоять из оплаты процентов. Тело же кредита зримо начнет сокращаться лишь спустя какое-то время. И если даже через полгода расторгнуть такой кредит по суду ли или по доброй воле банка, вернуть уже выплаченные деньги будет невозможно. Довольствоваться придется лишь моральной победой.

На восемь лет спутником покупателя Ford Focus станет ежемесячный платеж в 65 тысяч рублей. Для такого платежа необходим чистый доход семьи не менее 200–250 тысяч рублей в месяц, а любая финансовая неурядица приведет к просрочкам, штрафам и возможному изъятию машины. И расстаться с этим обязательством досрочно не дают: первые три года действует мораторий на погашение.

Немного арифметики — и получается, что только за три года придется выплатить 2,3 миллиона рублей, а с первоначальным взносом выходит и все 3 миллиона. За 8 лет платежей набегает 6,2 миллиона.

По сути, на покупку автомобиля уйдет не 1,9 миллиона, а лишь 760 тысяч рублей кредитных денег. Остальные 1,23 миллиона — это оплата страховок и услуг, растянутых на три года кредита. То есть покупателю предлагают взять в долг у банка, чтобы тут же отдать эти деньги его же партнерам.

Сумма переплаты (6,233 миллиона — 760 тысяч) — 4,9 миллиона. То есть за реально использованные деньги покупатель заплатит на 383% больше (от «чистой» стоимости кредита). Переплата от общей суммы кредита составит 248%. Это в 10 раз больше той переплаты в 36,4%, которую «нарисовали» мне в кредитном отделе.

Увидев мое недоумение, менеджер кредитного отдела делает последнюю попытку «продать» кредит любой ценой:

— Если хотите комфортный ежемесячный платеж, то вам надо брать Kaiyi. Автомобиль стоит 2,2 миллиона. При максимальном сроке кредита в 96 месяцев платеж будет 39 тысяч.

О выгодности такой сделки судите сами.

Чистый убыток в полмиллиона

Компания, которая управляет салоном, молода. Свой первый день рождения она отметила в этом году в середине июля. За весь минувший год в штате числились всего три человека. Тем не менее, следует из СПАРК, они сумели обеспечить 137 миллионов рублей выручки. В пересчете на среднюю цену машины в 3 миллиона это значит, что за полгода им удалось продать не менее 45 штук.

На конец года в строке «запасы» в бухгалтерской отчетности указана сумма в 33 миллиона, или в 11 машин, если уж мы взялись считать в штуках. При этом кредиторская задолженность (читай: заемные средства) перевалила за 60 миллионов рублей. Почти вся выручка ушла на покрытие прямых затрат и расходов на продажу. Валовую прибыль практически полностью съели коммерческие расходы. То есть по факту деятельность безубыточна, но профита от нее на бумаге немного. Небольшой остаток валовой прибыли «перебил» почти 1 миллион прочих расходов, и к концу 2024 года компания пришла с непокрытым убытком в 500 тысяч рублей.

Такая замысловатая бухгалтерия очень напоминает финансовые условия, которые компания предлагает своим клиентам.

Уже в этом году компания отметилась двумя судебными делами, причем одно из них лежит в сфере защиты прав потребителей.

Как пояснил нам адвокат истца Алексей Ткачев, раскрывать подробности иска он не уполномочен. Но в двух словах обрисовал картину в целом:

— Каждый первый покупатель, который в этом автосалоне что-то приобрел, расскажет примерно одно и то же: также по объявлению пришел, потом оказалось, что машины нет на складе, потом полдня просидел в автосалоне, и когда перестал воспринимать информацию адекватно, начались предложения, по которым реально что-то могут продать.

Он добавил, что хотя с точки зрения законодательства нарушений у компании нет и формальности во многом соблюдены, со стороны подход к клиенту выглядит как финансовые манипуляции, построенные на иллюзии выгоды.

— Итоговая стоимость сделки вырастает за счет навязанных кредитных страховок и допоборудования, которые также включаются в кредит. В итоге машина, которую изначально хотели купить за 10 рублей, в кредите обходится в 15, — заключил он.

По сути, главное, чтобы человек пришел, а дальше дело техники.

Брат по разуму: при чем тут бывший дилер Skoda?

Абсолютно по идентичной схеме работает и другой игрок рынка под именем бывшего официального дилера Skoda. Его сайты также завлекают фантастическими ценами на Rapid (порядка 700 тысяч рублей), но адрес указывают другой — на проспекте Гагарина, 32.

Приехав по указанному адресу, потенциальный покупатель обнаруживает заброшенный салон, поросший бурьяном.

Звонок по указанному номеру приглашает к соседям — в тот же самый салон, где бесплатно угощают кофе.

— Да, всё верно, на Гагарина у нас только склад остался, мы сами на Кузнецовской сейчас находимся, там у нас отдел продаж. Такая цена у нас по автокредиту до конца августа. За наличку будет на 300 тысяч рублей дороже, — как по скрипту читает девушка на другом конце провода.

Похоже, что оба «бизнеса» используют общую площадку и, по сути, одну и ту же схему работы.

Как захлопывается ловушка

Казалось бы, всё просто — не хочешь кредит, не бери. Руки никому не вяжут и подписывать договоры не заставляют. Тем не менее отвязаться от назойливых предложений не так-то просто. Как объясняет практикующий психолог Алена Мургина, в этой схеме покупатель не может отказаться от кредита из-за совокупности психологических приемов, которые блокируют рациональное мышление и эксплуатируют его эмоциональное состояние.

Если кратко, процесс построен следующим образом:

Приманка. Воздействие на неадекватную самооценку через агрессивную рекламу с низкой ценой, создающую иллюзию редкой выгоды или решения проблем.

Изоляция. Покупателя оставляют наедине, без советчиков и доступа к информации, чтобы спикер стал единственным «экспертом».

Расширение чека. Цена постепенно увеличивается за счет дополнений, а сэкономленные деньги преподносятся как «бонус» для новых трат.

Кредитное опьянение. Предлагают оформить кредит, смещая фокус с общей суммы на «комфортный» ежемесячный платеж «за мечту», маскируя долгосрочную кабалу.

Основой успеха схемы становятся люди с хромающей адекватной оценкой своих сил и долгосрочным планированием.

Погорячился — откажись

Автоюристы называют такие салоны «серыми дилерами» и отмечают, что подобная схема работы очень популярна в Петербурге. Впрочем, для тех покупателей, кто попался на их удочку, всё не так безнадежно.

— Согласно статье 810 Гражданского кодекса РФ, каждый гражданин имеет законное право досрочно погасить любой кредит, включая автокредит. Это фундаментальное право, оно не может быть ограничено кредитором. Мораторий на досрочное погашение в течение 3 лет является незаконным ограничением прав граждан. Такие условия противоречат действующему законодательству и могут быть оспорены в судебном порядке, — объясняет автоюрист Олег Ленков.

Для этого нужно направить письменную претензию в адрес банка с требованием осуществить досрочное погашение кредита со ссылкой на статью 810 ГК РФ. В большинстве случаев банки требуют письменного уведомления о намерении досрочного погашения за 30 дней до предполагаемой даты, но не имеют права полностью запрещать такую возможность. Если банк отказывает в досрочном погашении, объясняет Ленков, следует обратиться в суд с иском об изменении условий кредитного договора как противоречащих закону.

Кроме того, можно избавиться и от самого кредита, говорит автоюрист. Здесь приходит на помощь Закон о потребительском кредите:

— В течение четырнадцати календарных дней с даты получения потребительского кредита заемщик имеет право досрочно вернуть всю сумму без каких-либо штрафных санкций.

Очевидно, что дилеры делают ставку на то, что клиент, оглушенный многочасовым прессингом и уже поверивший в чудо, об этом просто не вспомнит. В итоге вместо машины мечты потребители получают долговую яму на годы вперед, а салоны — новые иски от покупателей.