Комментарии 0

...комментариев пока нет

Долг крупнейших публичных нефинансовых компаний США составляет $7.66 трлн, за 5 лет прирост на $2.18 трлн, за 10 лет долг вырос на $4.35 трлн согласно собственным расчетам на основе корпоративной отчетности.

Под долгом понимается краткосрочный и долгосрочный долг в кредитах и облигациях всех сроков и типов.

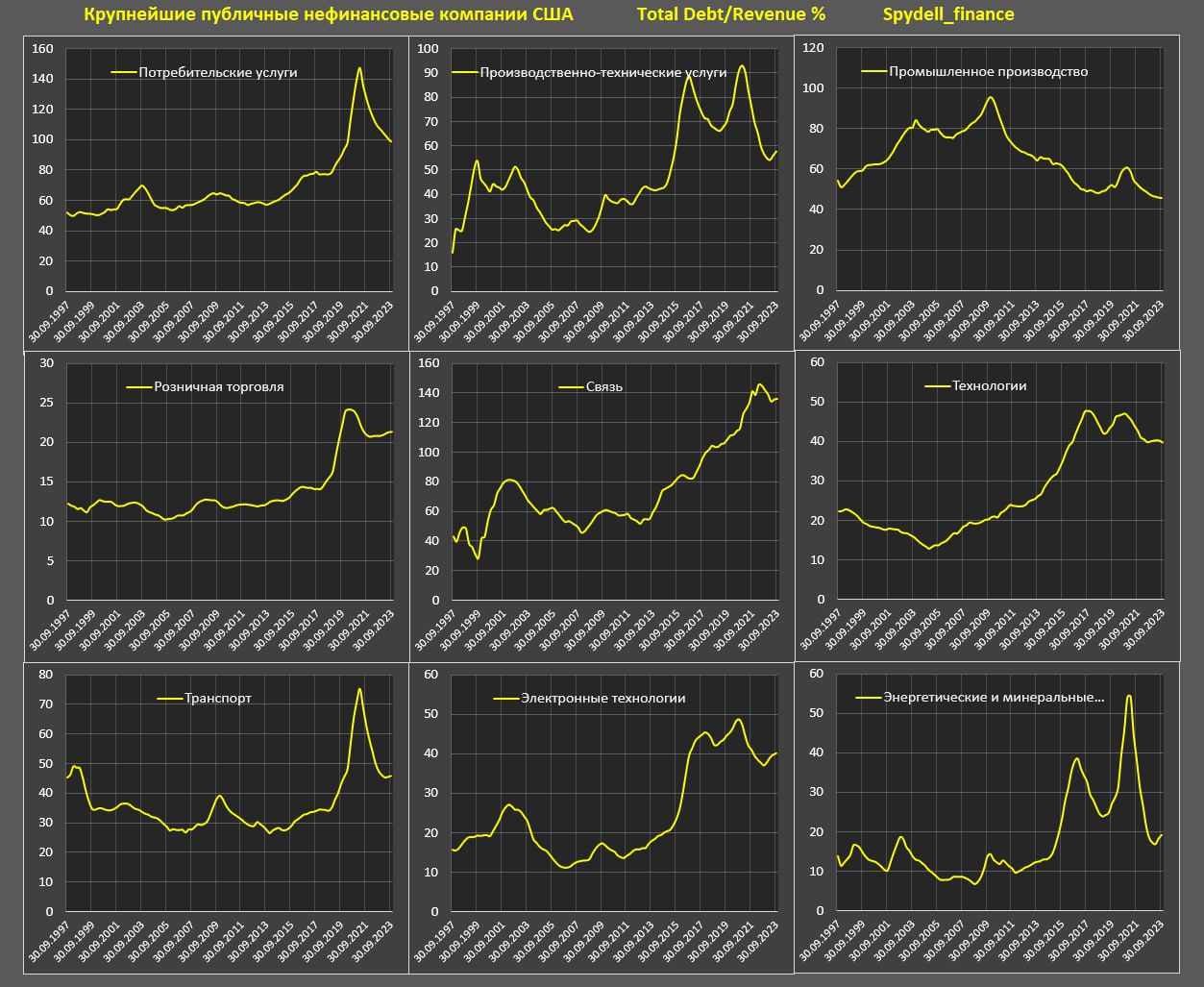

Среди $7.66 трлн совокупного долга почти треть долга концентрируют всего три сектора: коммунальные услуги – 12.1% ($924 млрд), потребительские услуги – 10.6% ($814 млрд), розничная торговля – 8.9% ($683 млрд).

Основной вклад в прирост долга за последние 10 лет внесли всего шесть секторов: потребительские услуги – вклад 13.1% в структуре общего прироста на 4.35 трлн, коммунальные услуги – 11.9%, розничная торговля – 11.2%, технологии – 10.1%, медицинские технологии – 9.1%. В совокупности 6 указанных секторов внесли 63.3% в общий прирост долга или 2.75 трлн за 10 лет.

Сырьевые компании практически не участвовали в приросте долга – 2.4% для нефтегаза и 0.1% для металлургов и химии (несырьевые полезные ископаемые).

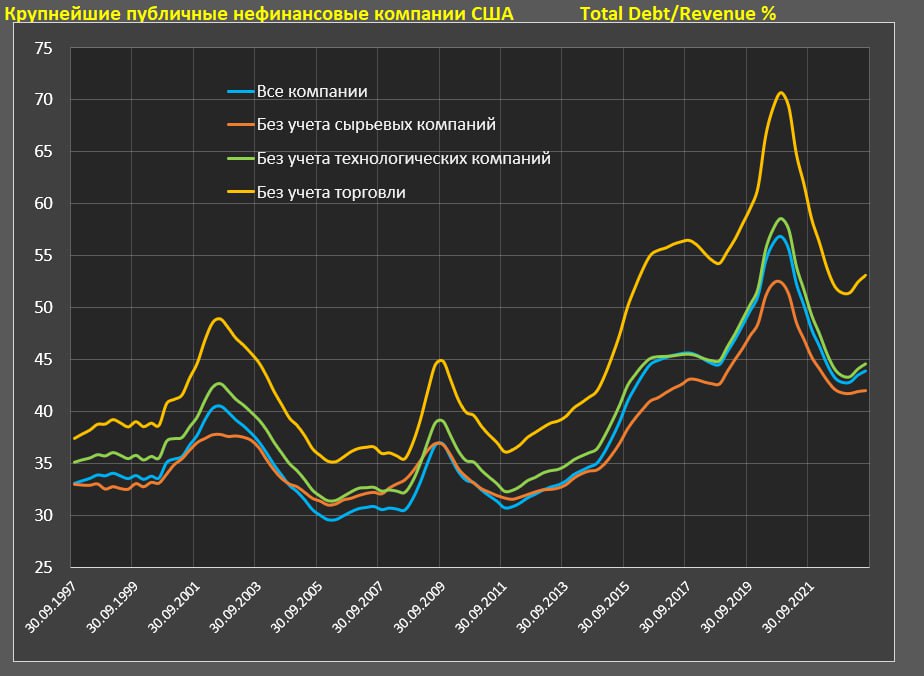

Если оценивать долг к выручке, по всем компаниям данное соотношение составляет 43.9% (средний долг за последние 12 месяцев к суммарной выручке за 12 месяцев), что немного ниже среднего уровня в 2017-2019 (46%).

Казалось бы, все отлично, долговая нагрузка стабильна, но поверхностный анализ не даст ответа относительно структурных дисбалансов. Например, перед кризисом 2008 долг к выручке был 30.6%, что в 1.5 раза ниже, чем сейчас.

Рост долговой нагрузки в 2009-2010 и 2020-2021 преимущественно связан с падением выручки в период кризисов, здесь лучше оценивать нормализованные значения, которые составляют 30-33% 10-15 лет назад и 44-47% в настоящий момент.

Более подробный анализ будет дан позднее по мере консолидации данных, но явно восходящий тренд долговой нагрузки за последние 10 лет отмечен в: коммунальные услуги, коммерческие услуги, медицинские технологии, связь, розничная торговля, потребительские товары недлительного пользования.