Комментарии 0

...комментариев пока нет

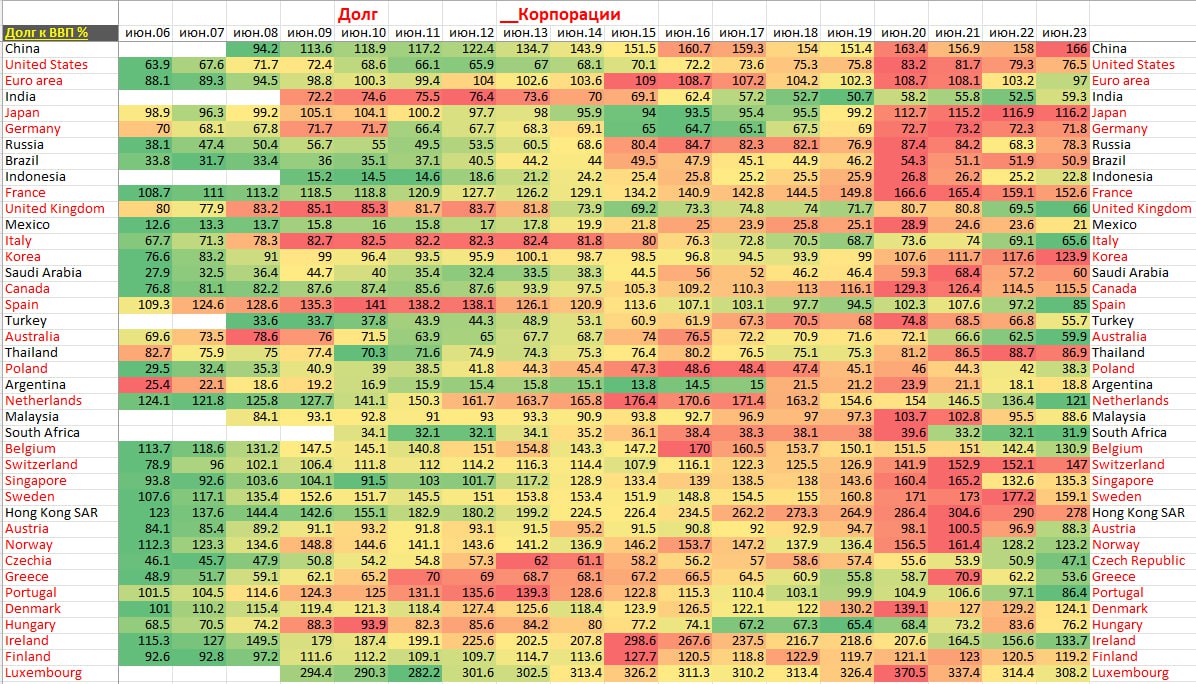

Корпоративный долг Китая достиг абсолютно немыслимых показателей – 166% от ВВП, что является очередным антирекордом.

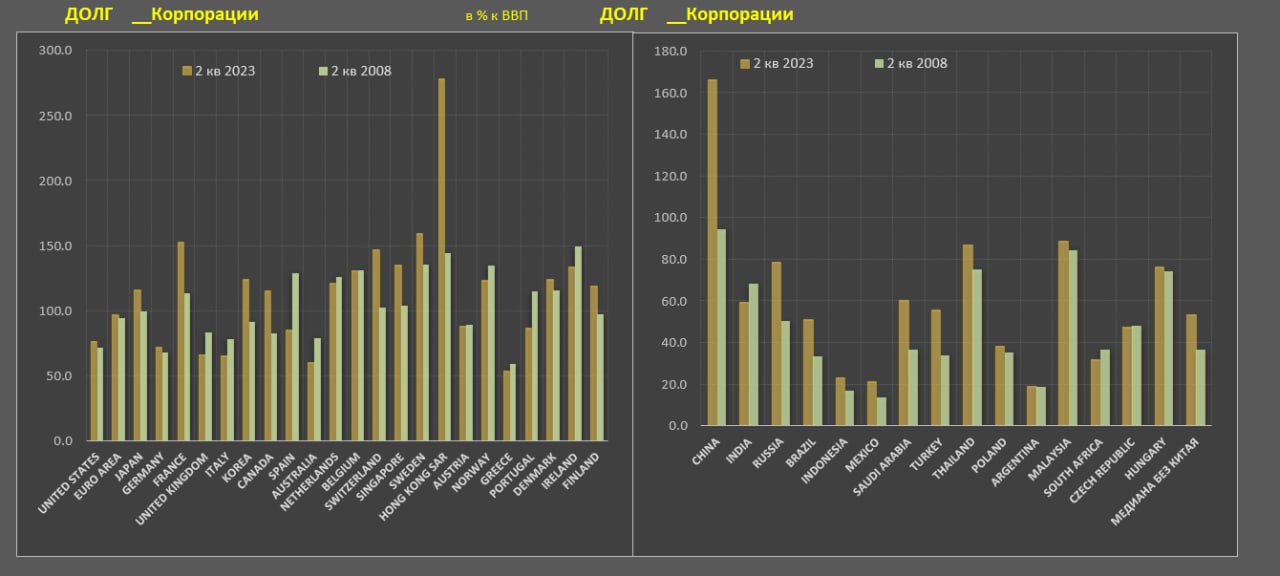

По этому показателю нет равных Китаю, т.к. корпоративный долг США (76.5%), Еврозоны (97%), Великобритании (66%) и даже Японии (116.2%) сильно ниже.

Справедливости ради, Китай функционирует при высоком корпоративном долге не первый год – примерно к этому уровню долг нефинансовых компаний подошел в 2016 (161% от ВВП), с 2009 устойчиво превышал 100%.

Тогда правительство Китая предприняло ряд мер по урегулированию бесконтрольного роста задолженности: ужесточение регулирования банковского законодательства, повышение требований к резервированию капитала для банков, макропруденциальные лимиты по риску. Это сбило экспоненциальный рост, но не снизило долговую нагрузку.

По предварительным данным, около 35-37% в структуре совокупного корпоративного долга Китая ($28.3 трлн) – это долги строительных компаний, промышленные компании - 27%, оптовая и розничная торговля – 14%, транспорт и логистика – 8%.

Около 15-17% ($4.3-4.8 трлн) составляют внешние кредиторы, в основном прямые инвесторы в промышленном секторе Китая из развитых стран, но основную часть внутреннего корпоративного долга формируют китайские банки (60%), финансовые компании (23%) и небанковские кредиторы (частные инвесторы, хэдж фонды).

Несмотря на то, что стоимость обслуживания китайского корпоративного долга достаточно низкая по средневзвешенной процентной ставке – 5.1-5.5%, общая нагрузка очень велика из-за огромного долга. 9-10% от ВВП идет на обслуживание обязательств и только по нефинансовому сектору Китая без учета государства и населения.

Убийственно высокая стоимость обслуживания долга уже вызвала каскад проблем в секторе недвижимости на протяжении более трех лет.

Уязвимость заключается в том, что нет хороших решений при таком объеме долга и все упирается в маржинальность бизнеса (тенденции к снижению), в скорость роста экономики (тенденция к снижению) и уровень процентных ставок (пока в Китае с этим стабильно).