Комментарии 0

...комментариев пока нет

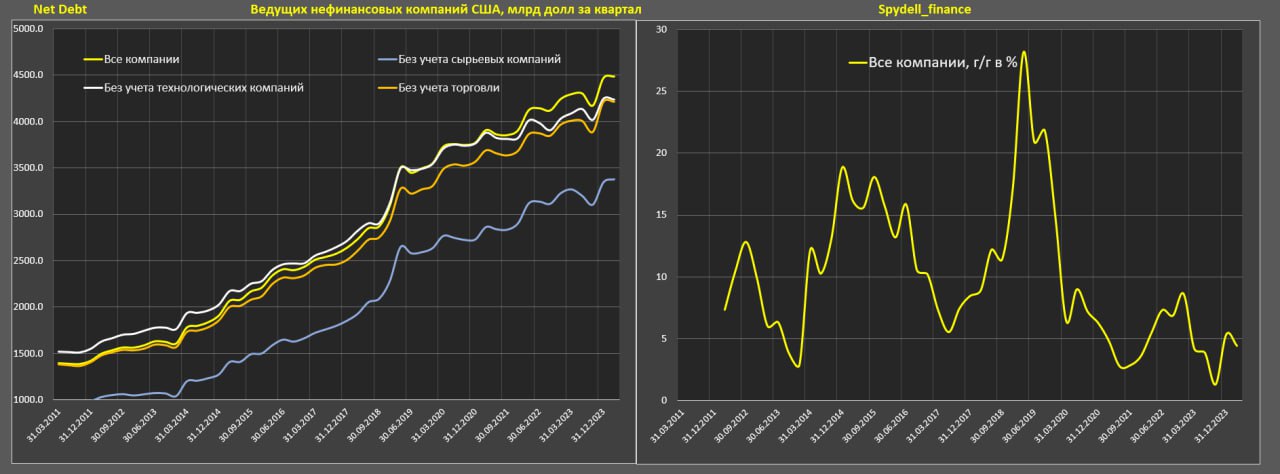

Стремительно растущий долг американских компаний на фоне высоких ставок и дефицита ликвидности повышает шансы на реализацию долгового кризиса.

Более репрезентативный показатель – чистый долг. Совокупные обязательства практически не растут последние два года, тогда как чистый долг растет более высокими темпами за счет сокращения кэш позиции.

С 2011 по 2019 среднегодовой темп прироста чистого долга был 12.1%, с 2020 – 5.7%, а в последние два года в среднем 4.3%.

Объем чистого долга оценивается в 4.5 трлн долл vs 3.5 трлн в 4кв19, 1.8 трлн в 1кв14 и 1.4 трлн в 1кв11 по собственным расчетам на основе публичной отчетности компаний для ¾ нефинансовых компаний США по выручке.

Среди секторов наиболее выраженная восходящая динамика наращивания чистого долга только у технологического сектора. До 2020 чистый долг был отрицательным (кэша было больше, чем долгов), а с 2021 зарядили по экспоненте.

Быстрые темпы роста чистого долга в технологическом секторе целиком и полностью обусловлены невменяемой акционерной политикой ведущих ИТ компаний, которые утилизируют сотни миллиардов долларов в обратный выкуп и на дивиденды (выше своих возможностей, несмотря на высокие прибыли), чтобы покрывать непомерные аппетиты спекулянтов, разогнавших акции в стратосферу. Чистое безумие, особенно в эпоху высоких ставок.

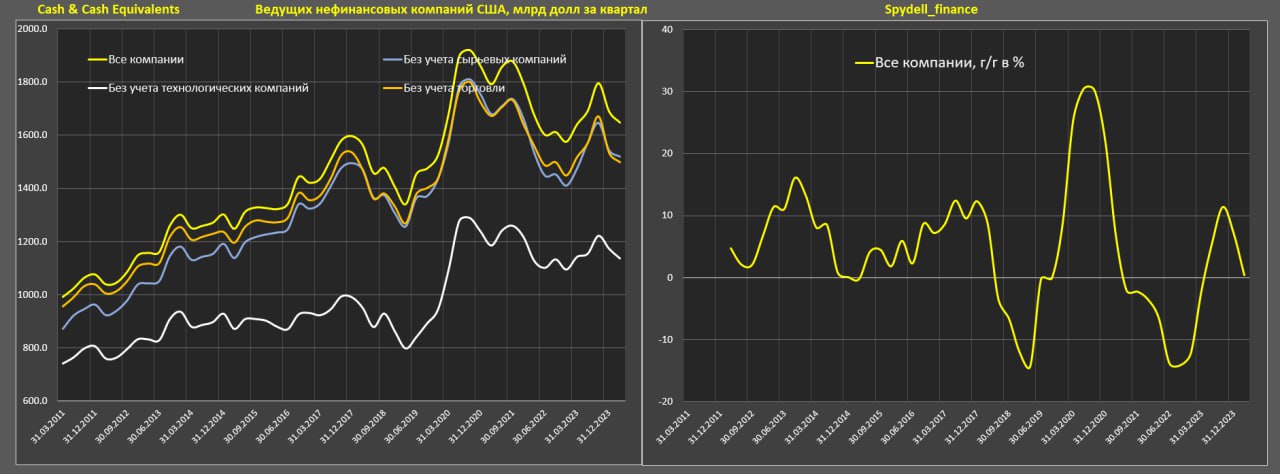

Объем кэш позиции на 1кв24 составляет 1.65 трлн для представленных компаний с тенденцией на снижение последние 3 года (максимум был в 3кв20 на уровне 1.92 трлн).

С 2011 по 2019 кэш на счетах рос в темпах 4.4% в среднем за год, с 2020 – 1.9%, а последние два года снижение в темпах по 0.9% за год.

Относительная стабилизация или рост кэша присутствует только в торговле и медицине, а во всех прочих сектора кэш снижается с 2020, что преимущественно связано с дефицитом свободного денежного потока и высокой активности в байбэках и дивидендах для поддержки пузыря на рынке акций.