Комментарии 0

...комментариев пока нет

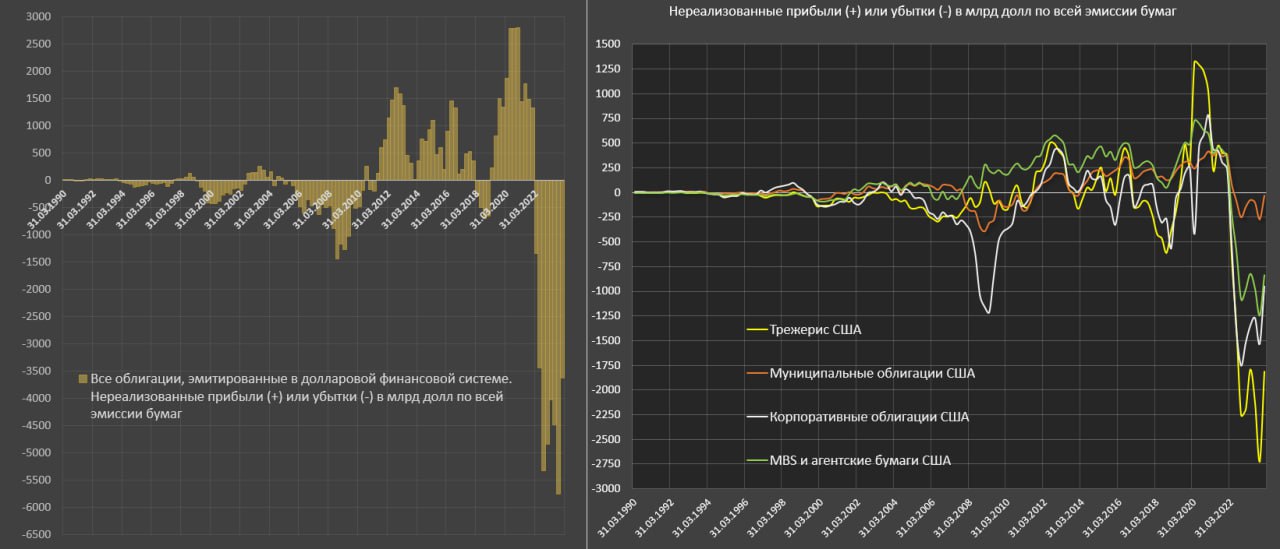

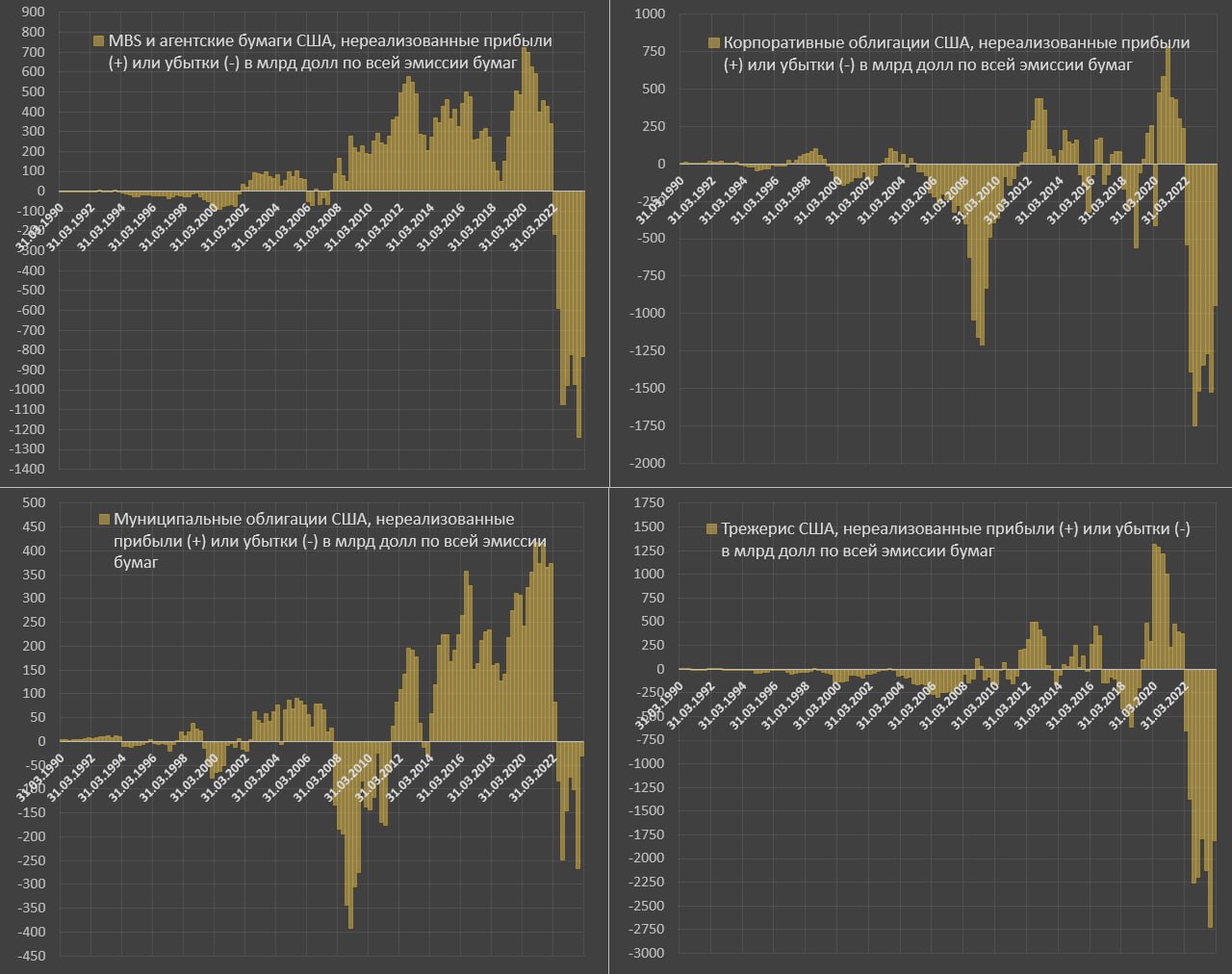

Еще один потенциальный очаг нестабильности – убытки по долларовым облигациям.

Это касается не только США, но и всех стран, где присутствует достаточно ограничительная политика, но на примере США дисбалансы более показательны.

Предполагается, что с июня ФРС начнет последовательно снижать ставку, но есть основания полагать, что все худшее не позади, а впереди.

Предстоят крупные размещения Минфина США в среднесрочном и долгосрочном долге, тогда как с июня 2023 (цикл одних самых масштабных заимствований в истории долгового рынка США) практически весь объем (80%) сбрасывали в векселя (2 из 2.5 трлн чистых размещений).

Почему вообще ожидаются крупные размещения в среднесрочном долге и выше? Практически весь объем векселей с июня 2023 был перехвачен инвестбанками и фондами денежного рынка за избыточную ликвидность в обратном РЕПО, которая сократилась как раз с 2.3-2.4 до 0.4-0.5 трлн.

Сейчас на балансе Минфина подвешено свыше 6 трлн векселей, которые необходимо рефинансировать в следующий год и еще потребуется минимум 2 трлн новых заимствований.

За последние 9 месяцев в среднесрочный и долгосрочный долг было размещено лишь 0.5 трлн «новых» трежерис (на большее не было спроса).

Даже, если Минфин не будет менять структуру долга, удлиняя дюрацию, при любых раскладах преимущественные размещения будут в долге старше 5 лет, т.е. потребность вырастет минимум в 3 (с 0.5 до 1.5 трлн) до конца 2024.

Вот здесь то самое интересное. Практически весь ресурс устойчивости исчерпали (в июне будут грести по дну), т.е. лишних денег нет, а размещения огромные, что будет оказывать давление на трежерис, повышая ставки (5% и выше по десятилеткам – это реально).

Нереализованный убыток по долларовым облигациям на 4кв23 составил 3.6 трлн (при мощном ралли в конце года, когда 10-летки давали 3.8%). Если облигации начнут снижаться, убыток вырастет до 6-7 трлн, где в трежерис под 3 трлн.

В октябре 2023, когда 10-летки были под 5%, система была на грани, в этот раз повторят при меньшем запасе прочности и обязательно где-то треснет.