Комментарии 0

...комментариев пока нет

Почти два года прошло с момента начала программы сокращения баланса ФРС (QT).

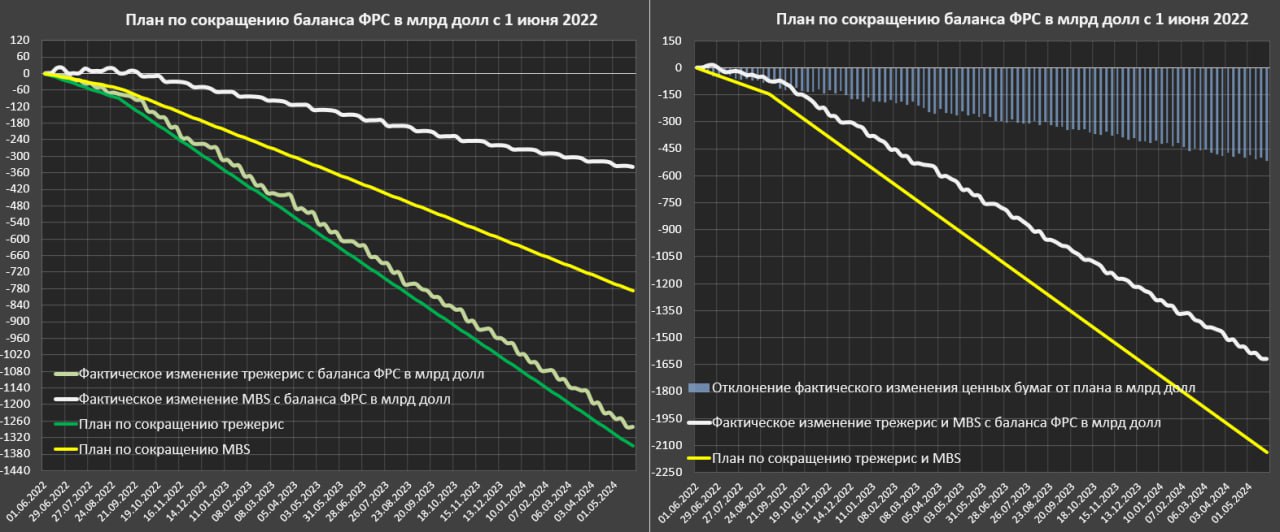

Перед началом QT ценные бумаги были в объеме 8.48 трлн, сейчас – 6.86 трлн (это уровень февраля 2021), реализовано 1.62 трлн при плане QT к 22 маю на уровне 2.14 трлн (выполнено 75%).

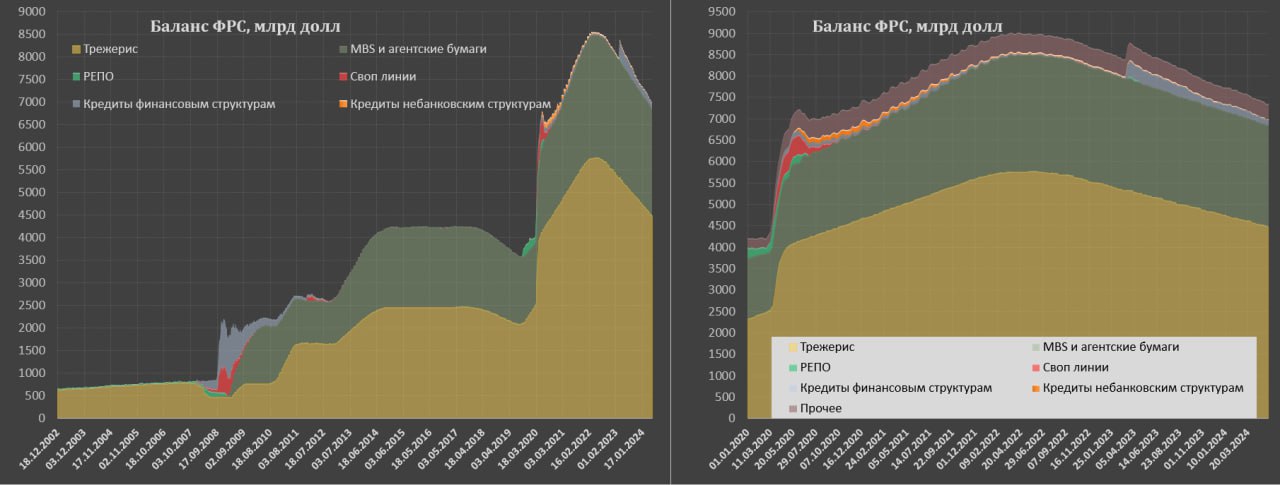

Объем QE (мар.20-мар.22) составил в совокупности 4.64 трлн, соответственно сжатие баланса составило 35% от масштаба приращения в эпоху монетарного бешенства.

• Объем трежерис до QT был 5.77 трлн, теперь – 4.49 трлн, реализовано – 1.28 трлн при плане 1.35 трлн (выполнено 95%).

• MBS в мае 2022 были в объеме 2.71 трлн, а к текучему моменту – 2.37 трлн, сброшено 339 млрд при плане 787 млрд (выполнено 43%).

Текущий норматив QT составляет 95 млрд (60 млрд трежерис и 35 млрд MBS), с 1 июня 2024 будет 60 млрд (25 млрд трежерис + 35 млрд MBS). Фактические объемы продаж были около 75 млрд, будет около 40 млрд.

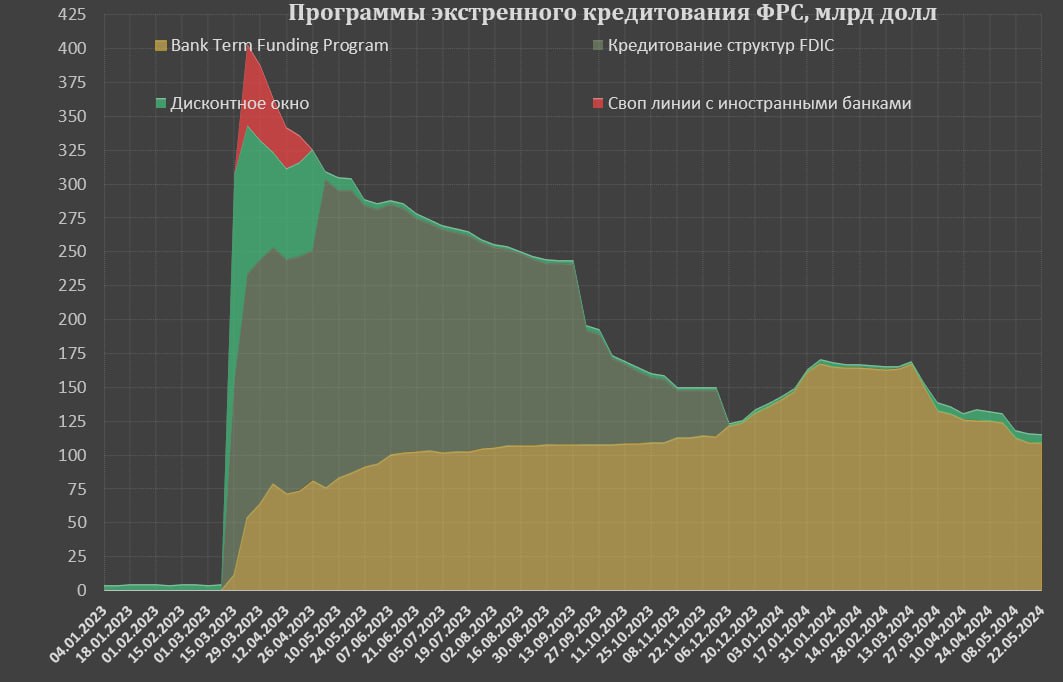

Кредитные программы составляют 116 млрд, среди которых BTFP – 109 млрд, введенная в марте 2023 и просуществовавшая до марта 2024, и дисконтное окно – 6.7 млрд. После отмены пролонгации новых кредитов в рамках BTFP в марте 2024, общий объем задолженности снизился почти на 50 млрд, вернувшись к уровню ноя-дек.23. Пиковый объем по всем кредитным программам был в конце марта 2023 – около 400 млрд.

Объем долларового обратного РЕПО в ФРС с мар.24 остается стабильным в диапазоне 0.4-0.5 трлн, что связано с началом погашения векселей Минфина США в апреле-июне 2024 в объеме до 300 млрд, где уже погашено более 210 млрд.

С июля по сентябрь 2024 вновь начнут занимать векселя до 0.3 трлн, поэтому к концу августа избыточная ликвидность просядет до 0.1 трлн с учетом операций QT, поэтому к осени резервов почти не останется.

Минфин США начал агрессивно сбрасывать кэш – 250 млрд за месяц, что связано, как с финансированием дефицита, так и с погашениями векселей, при этом депозиты банков в ФРС выросли всего на 100 млрд.

Весь накопленный кэш в апреле, сформированный в основном за счет профицита бюджета, уже утилизировали, а май еще не закончился.