Комментарии 0

...комментариев пока нет

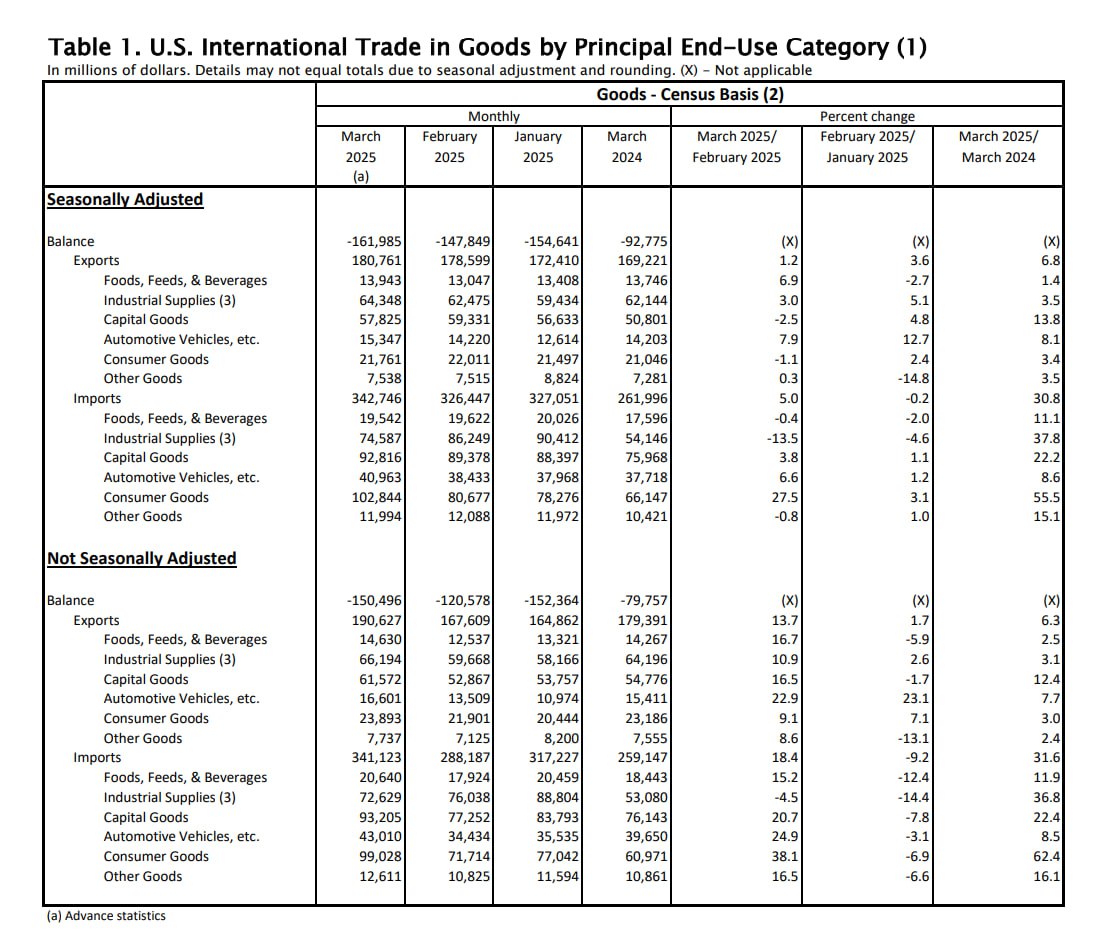

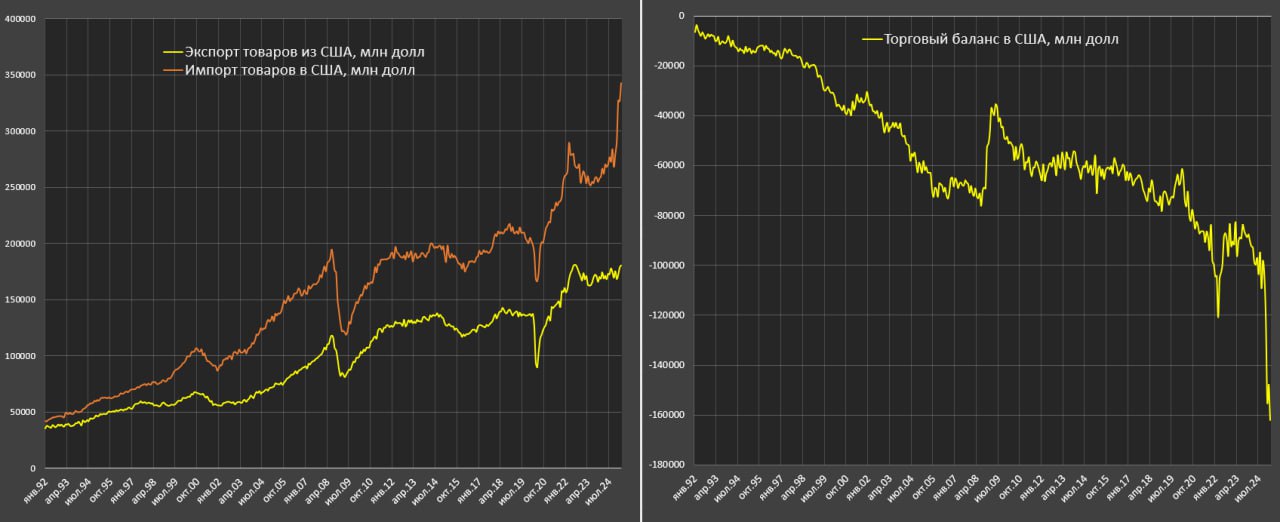

Дефицит внешней торговли в США

Борьба с дефицитом торгового баланса привела к тому, что дефицит достиг максимума за всю историю – в марте 162 млрд vs 92.7 млрд в мар.24, 82.6 млрд в мар.23 и 120.7 млрд в мар.22 (ранее рекордный дефицит для марта и вообще для любого месяца). В период с 2010 по 2019 средний дефицит был 62.5 млрд в марте.

Дефицит торгового баланса начал расширяться за уровень 100 млрд в месяц по трехмесячной скользящей средней к сен.24 и продолжал расти. К дек.24 дефицит достиг 122.1 млрд – это уже был максимум в истории, превысив фантастические показатели рекордного дефицита в 2022 году.

При Трампе дефицит составил 154.6 млрд в январе, 147.8 млрд в феврале и вот 162 млрд в марте, в среднем почти 155 млрд в месяц с начала 2025. Это просто невероятно! На 55% выше, чем при сонном Байдене в 2024 и на 75% выше, чем в 2023.

Чем обусловлен столь ошеломляющий рост дефицита торгового баланса? Опережающим ростом импорта из-за ожиданий тарифного хаоса Трампа и компании.

Импорт начал аномально разгоняться сразу, как только стали понятны контуры новой экономической политики Трампа (с янв.25), когда годовой темп роста импорта составил 26.1%, в феврале – 22.5%, в марте – 30.8% г/г.

Текущий объем импорта составляет 342 млрд в месяц и это близко к теоретическому пределу (пропускной способности торговый портов и количество доступных контейнеровозов). Бизнес фрахтует все, что можно зафрахтовать.

Нагрузка на торговые шлюзы выросла на треть с 2013-2024 и примерно на 60-70% с 2018-2019, но около 15-20% прироста - эффект роста цен за 6-7 лет.

Наибольший прирост импорта фиксируется в потребительских товарах – 55.5% г/г, следом промышленные товары – 37.8% г/г, капитальные товары – 22.2% г/г. В основном бизнес и население запасаются товарами длительного пользования.

Бизнес работает на склад, понимания, что ничего хорошего в следующие 4 года не ожидается, но попытка выиграть немного времени, вероятно 1-3 месяца дополнительных складских запасов для переконфигурации торговых потоков.

При этом экспорт практически не растет - 170-180 млрд в месяц, что сопоставимо с объемом экспорта в 2023-2024 при росте около 3-4% в год по номиналу.

Сейчас сложно оценить краткосрочную динамику во внешней торговле, т.к. до сих пор не понятна конфигурация торговых пошлин.

С высокой вероятностью, импорт будет оставаться на очень высоком уровне в следующие три месяца, даже несмотря на пошлины в 10% для большинства стран, т.к. бизнес, предполагая безумие администрации Трампа, будет хэджировать риски через активное накопление товарно-материальных запасов, это же касается населения.

Экспорт не вырастет, а будет иметь тенденцию к снижению преимущественно из-за прямого или скрытого бойкота американской продукции, что очень выраженно проявляется в Канаде, Европе и Китае.

Торговля с Китаем, фактически остановлена, следует ожидать снижения объемов в 3-4 раза.

В перспективе следующих трех месяцев торговый дефицит может оказаться в диапазоне 130-170 млрд в месяц, что вдвое выше нормы – вот такие мастера торговый сделок работают в США ))

Что касается перспективы внешней торговли на второе полугодие 2025, ничего неизвестно, т.к. нет еще параметров торговой политики. В этом дурдоме все меняется очень быстро.