Комментарии 0

...комментариев пока нет

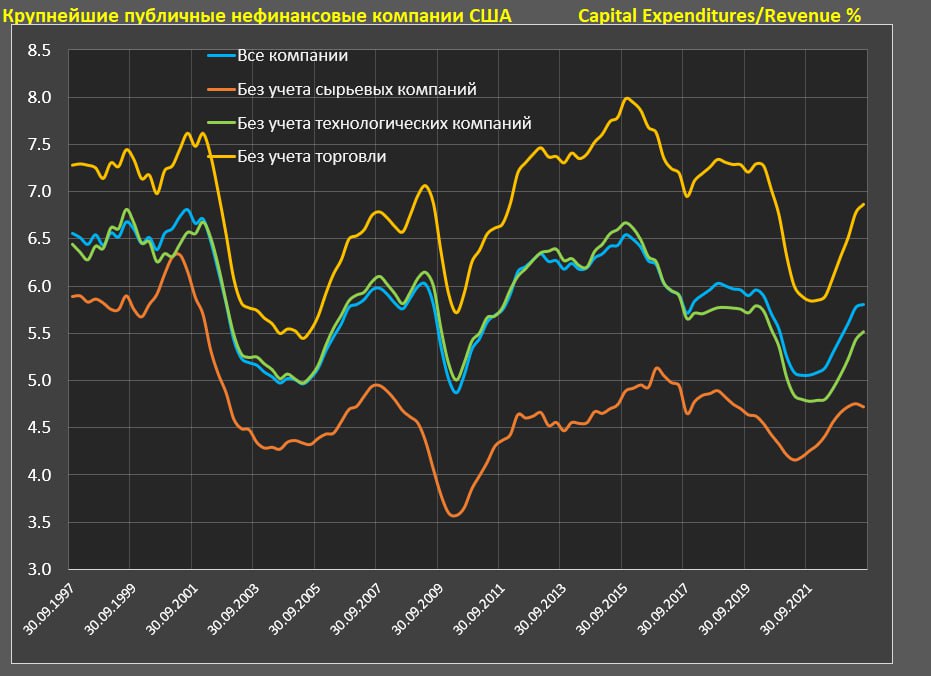

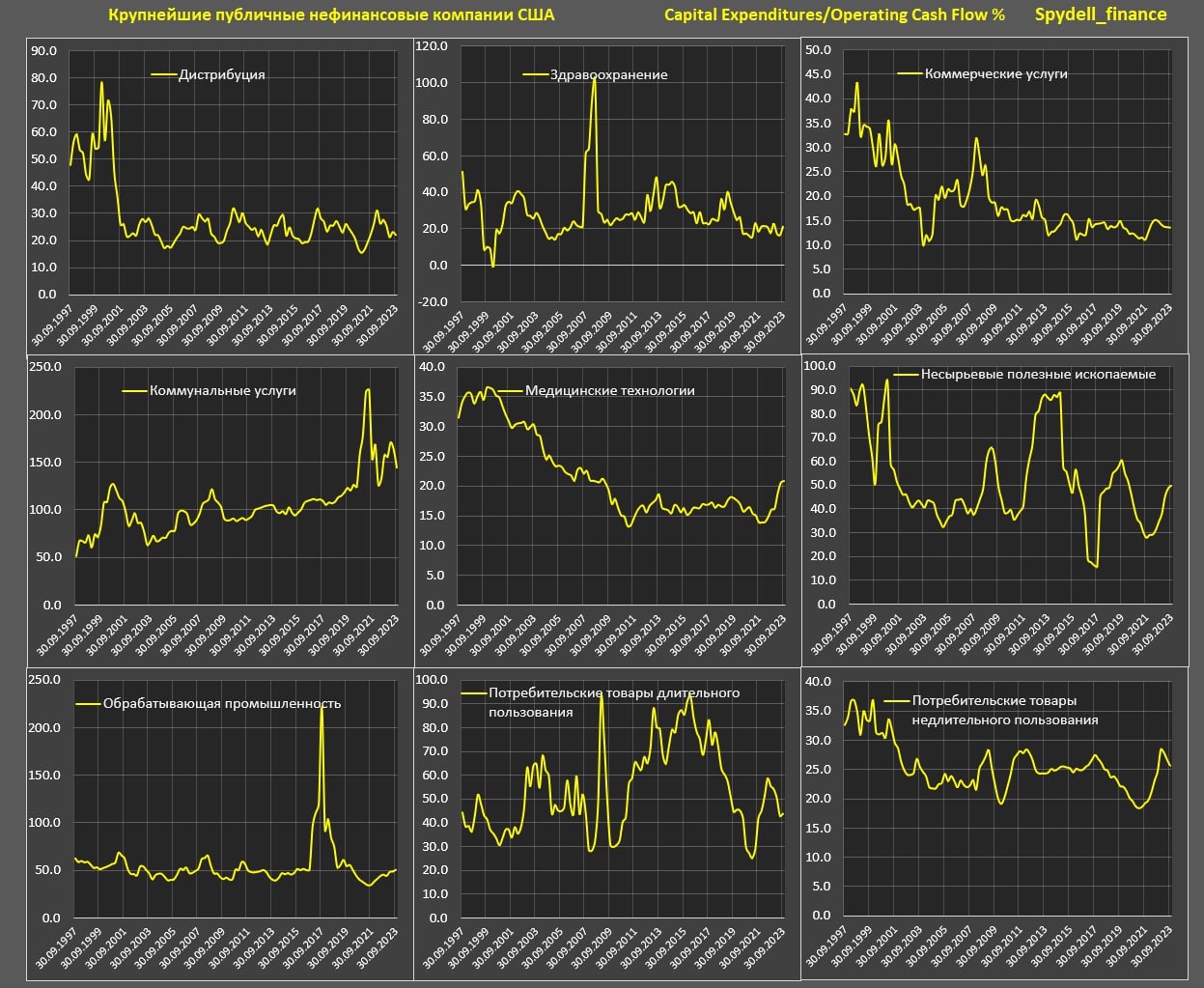

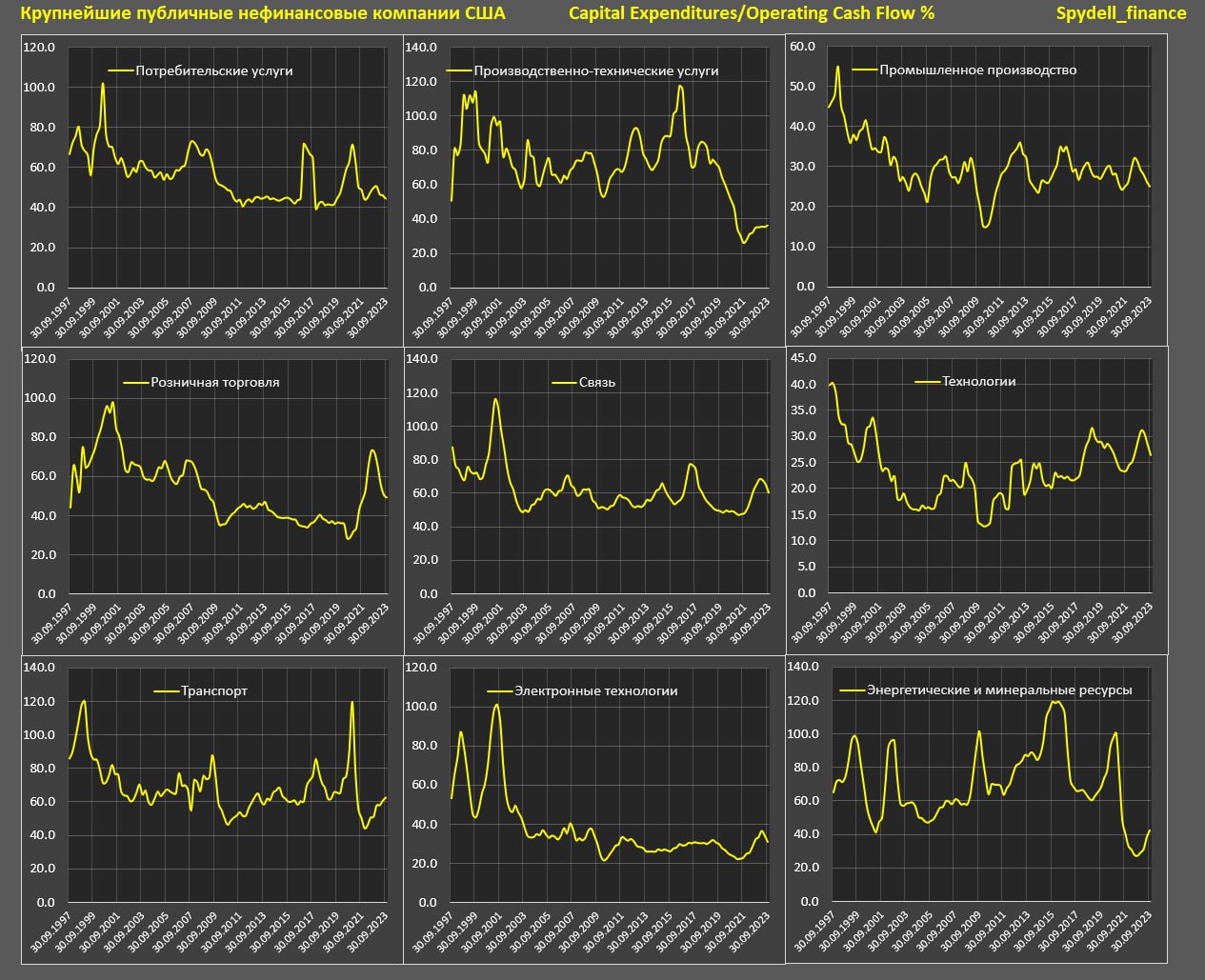

Американские компании восстанавливают инвестиционную активность, но до фазы инвестиционного расширения 2012-2016 еще далеко.

За последние 12 месяцев крупнейшие публичные нефинансовые компании США на капитальные расходы потратили 5.8% от выручки, без учета сырьевых компаний – 4.7%, без учета технологических компаний – 5.5%, а без учета торговых компаний (оптовая и розничная торговля) согласно собственным расчетам на основе отчётности компаний.

Насколько велико отклонение от нормы? Если брать все нефинансовые компании, текущая инвестактивность (капексы к выручке) всего на 2.1% ниже средних показателей в 2017-2019, на 7.6% ниже 2012-2016, но на 8% выше 2014-2017. Период кризисов (2008-2009 и 2020) и посткризисного восстановления (2010-2011 и 2021) не брал в расчеты.

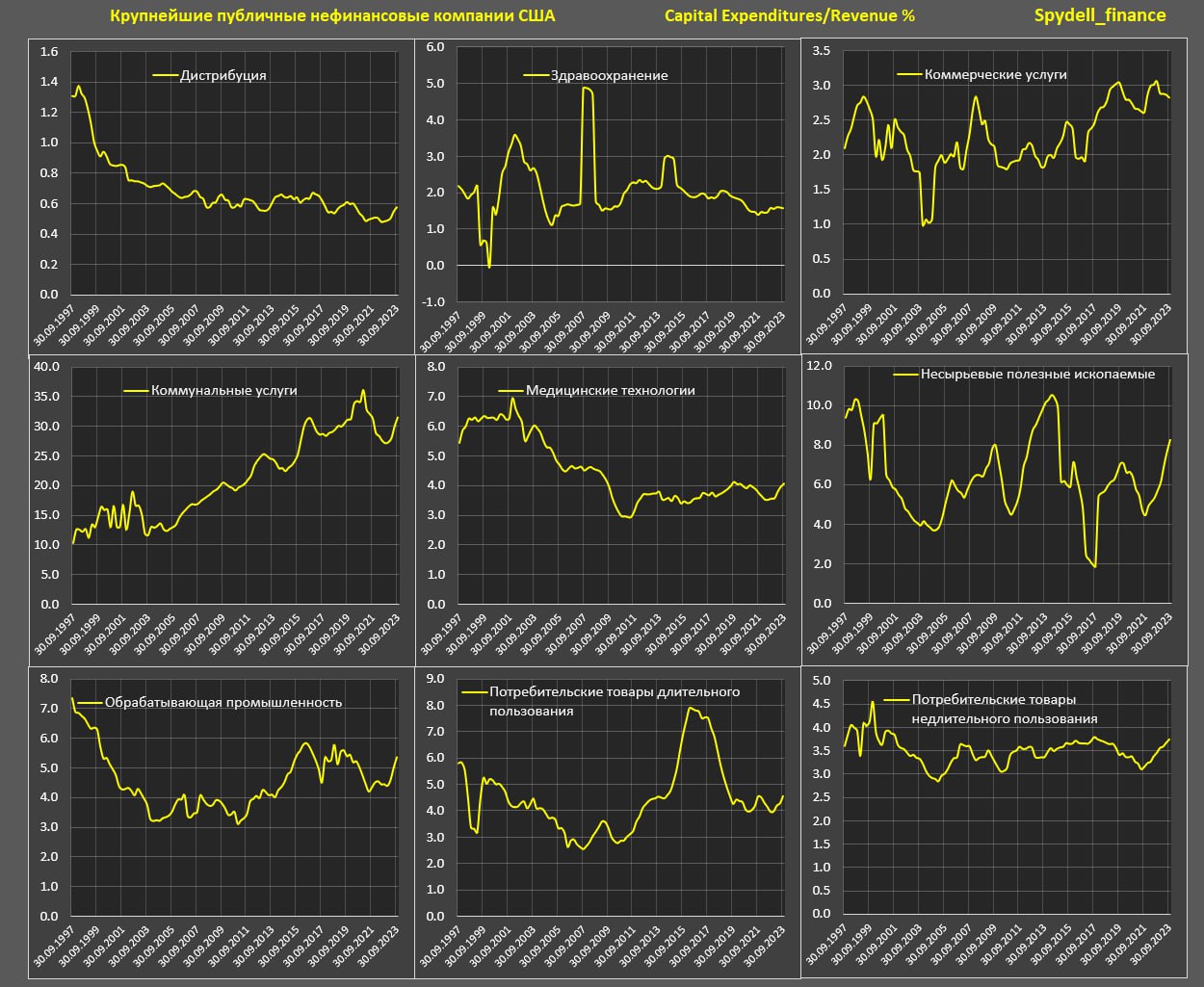

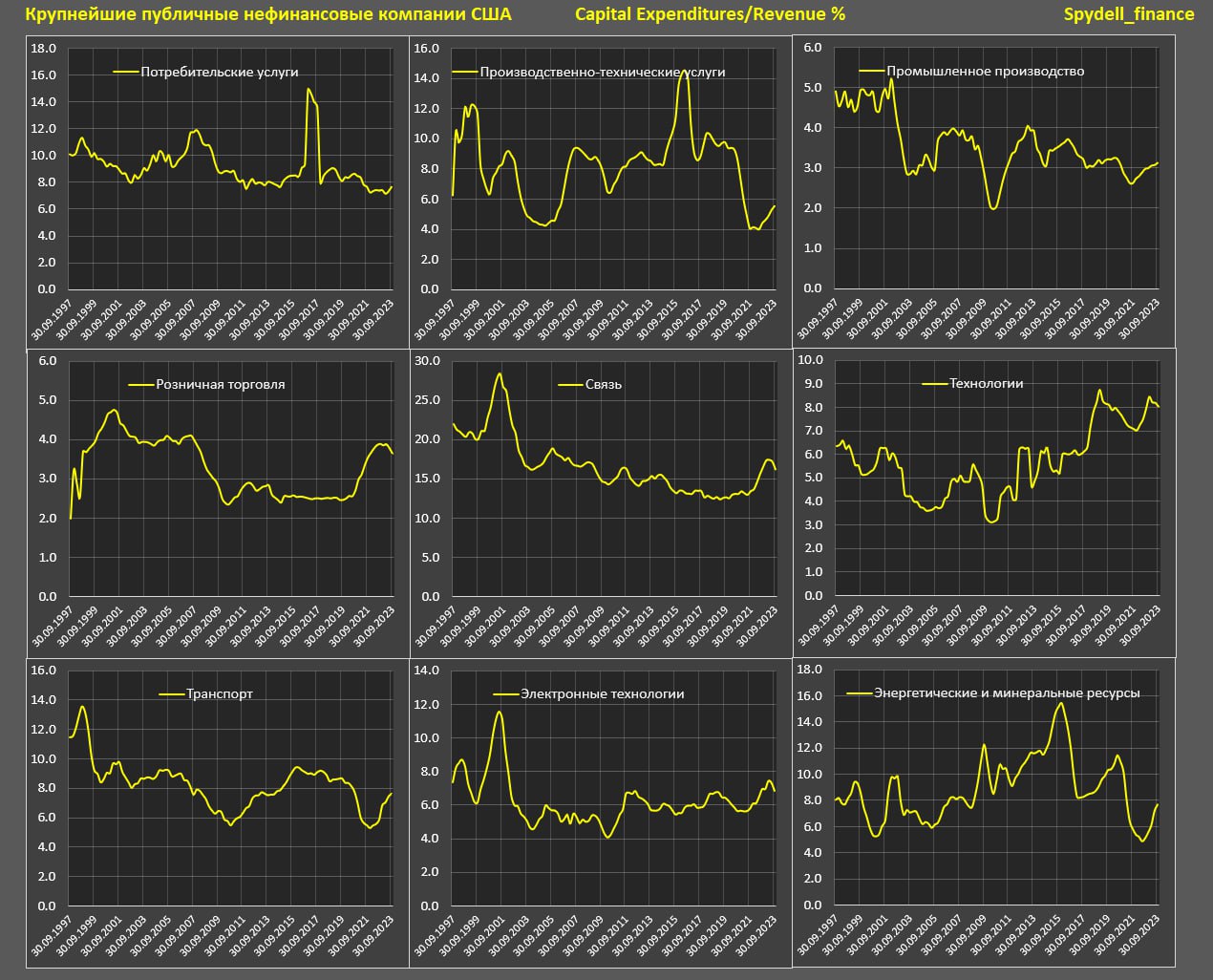

Внутри секторов очень велика дифференциация.

Например, экстремальное сжатие инвестиционной активности демонстрирует нефтегаз – минус 37% к уровням 2012-2016, производственно-технические услуги – сжатие на 45.4% и здравоохранение – сокращение на 31.2%, потребительские товары длительного пользования – минус 18% среди секторов, где сокращение инвестактивности было больше 15%.

В фазе агрессивного расширения инвестактивности розничная торговля – плюс 39% к уровня 2012-2016 за счет факторам Amazon, технологии (хардсегмент) – 40% за счет переноса производства из Китая, коммерческие услуги – 36% и коммунальные услуги - 23%.

На графиках можно оценить инвестиционные циклы, тенденции и лидеров/аутсайдеров инвестиционной активности. В выборке почти 95% нефинансовых компаний США по выручке и капитализации, с 1997 по 2002 много пропусков, т.к. за последние 20 лет добивалось свыше 1/3 новых компаний.

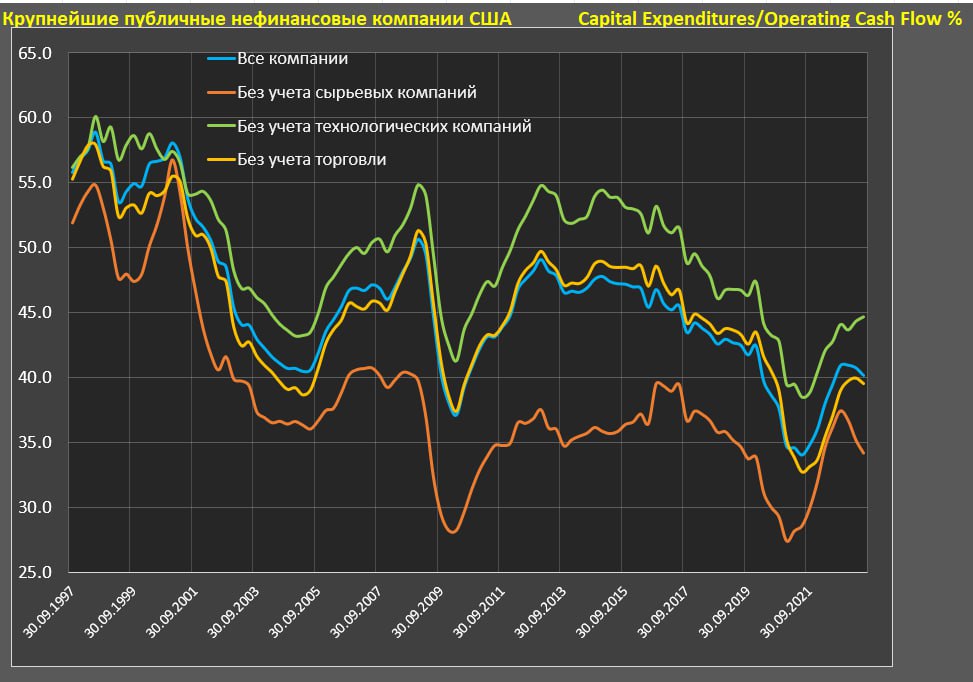

Относительно операционного денежного потока доля капексов составляет 40%, что на 8% ниже, чем в 2017-2019, на 15% ниже, чем в 2012-2016 и на 8% ниже, чем в 2004-2007. Без учета сырьевых компаний – 34%, что на 5.7% ниже, чем в 2012-2016.

Интересно, нефтегаз, имея рекордные прибыли за последние два года демонстрирует рекордную низкую инвестактивность.