Комментарии 0

...комментариев пока нет

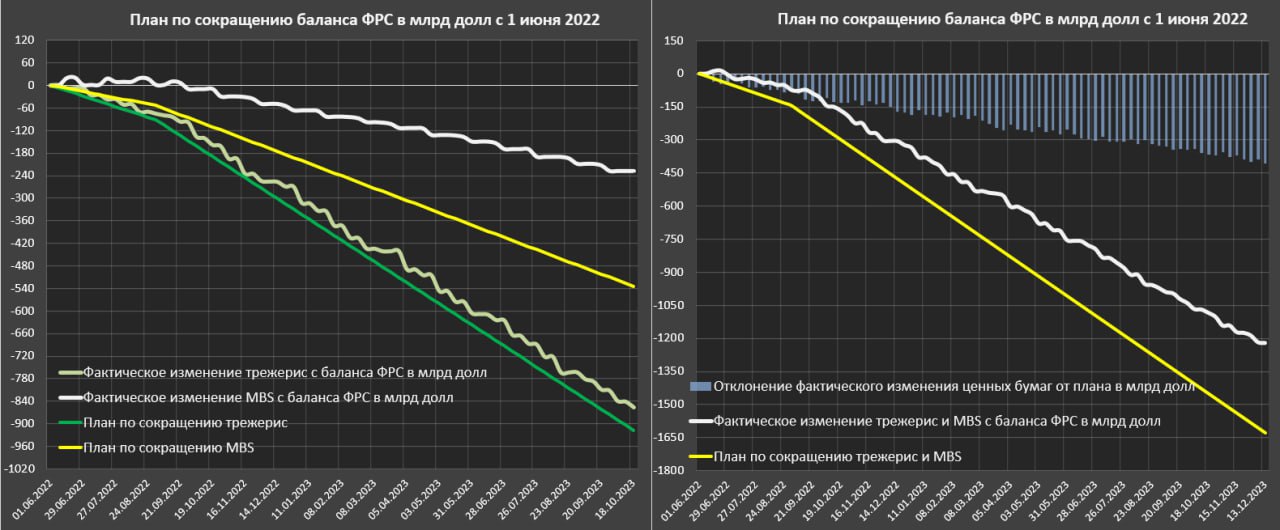

Программа сокращения активов с баланса ФРС (QT) по факту на 13 декабря составила 1.22 трлн (856 млрд трежерей и 228 млрд ипотечных бумаг).

Отклонение от плана (1.63 трлн) на 400 млрд уже никого не интересует, т.к. план с самого начала не выполнялся.

Напомню, с июня по август 2022 план сокращения был 47.5 млрд (30 млрд трежерис и 17.5 млрд MBS), с сентября 2022 лимит вырос до 95 млрд (60 млрд трежерис и 35 млрд MBS).

Соответственно, фактический объем сокращения с сентября 2022 составил лишь 74 млрд, что на 21 млрд ниже плана. При этом сокращение трежерис на балансе по факту составляет 93.2% от заявленного объема, а MBS – 42.5%, т.е. без шансов.

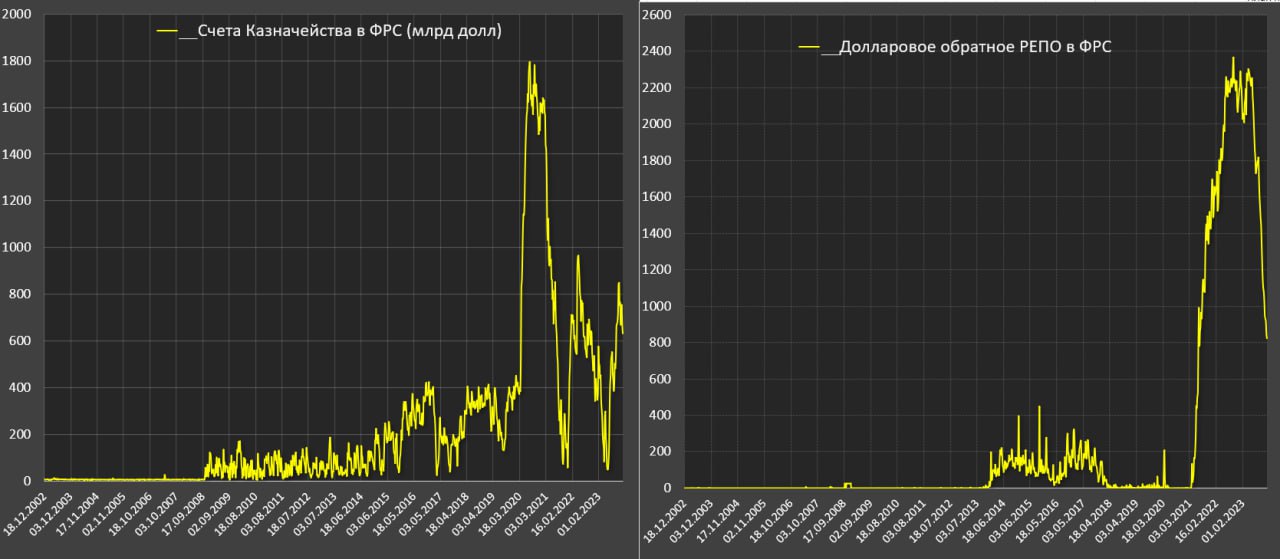

Пауэлл на пресс-конференции сказал, вероятно, единственный содержательный тезис, суть которого заключается в том, что время отключения программы сокращения активов напрямую связано с балансом ликвидности в финсистеме, а особую роль играет объем резервов в обратном РЕПО.

Истощение обратного РЕПО в достаточном объеме может повлиять на объем депозитов банков в ФРС, что воздействует на показатели ликвидности в финсистеме.

Хотя, как обычно ничего конкретного не было упомянуто, но из контекста явно следует, что снижение объема операций обратного РЕПО до некого критического порога (ФРС не указала) приведет к остановке QT.

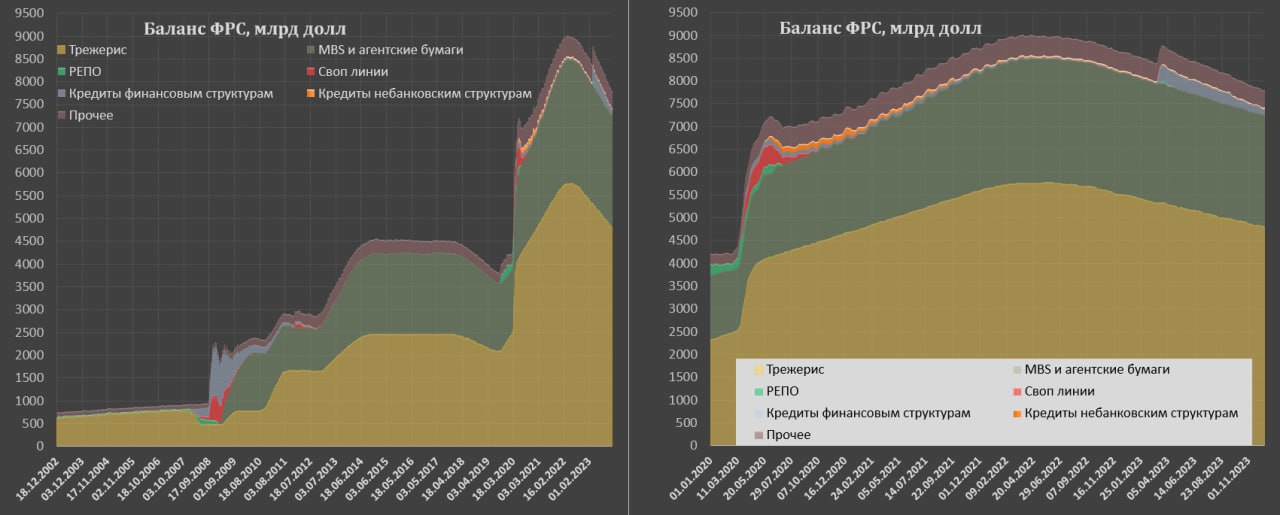

Объем обратного РЕПО с ФРС сократился с 2.3 до 0.8 трлн с апреля по декабрь 2023, что практически совпадает с объемом эмиссии векселей. С сентября обратное РЕПО сократилось на 1 трлн.

К марту-апрелю 2024 избыточная ликвидность в банковской системе должна быть практически полностью истощена (около 250-300 млрд), что с высокой вероятностью будет означать полное прекращение QT уже на мартовском заседании.

Для рынков это ничего хорошего не означает, т.к. свободной ликвидности к этому моменту уже не останется (наличие QT влияет на скорость сжатия избыточной ликвидности).

Это означает, что весь объем QT составит около 1.45-1.5 трлн по сравнению с 4.6 трлн, которые были вброшены с марта 2020 по март 2022.