Комментарии 0

...комментариев пока нет

Кредитный паралич в США

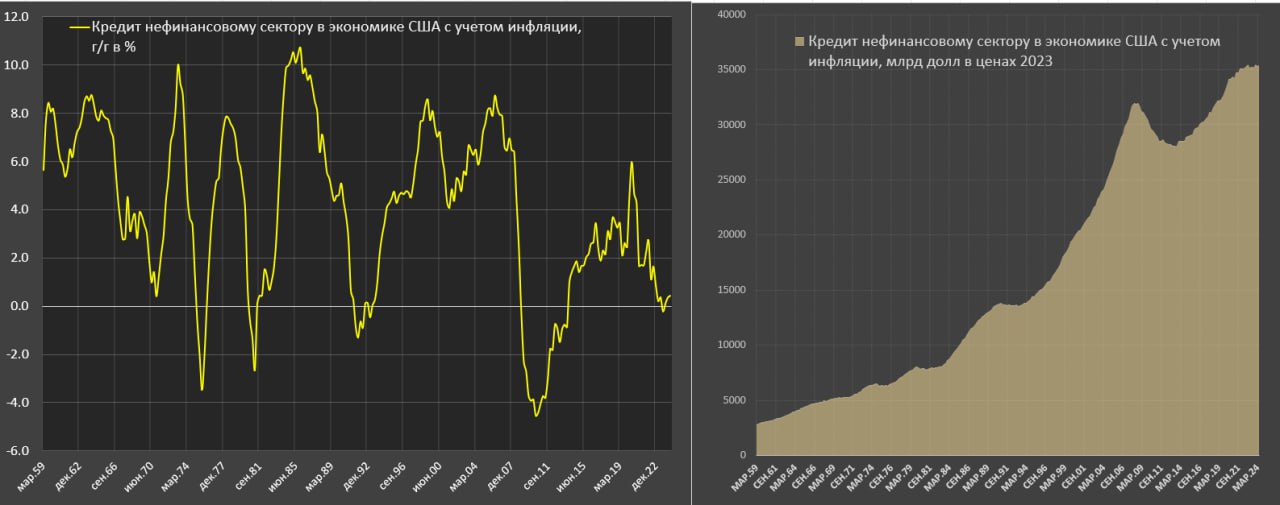

Это достаточно редкое явление, реализуемое примерно 1 раз в 15 лет, которое проявляется в резком сокращении или прекращении наращивании кредитов в экономике с учетом инфляции.

Причины кредитного паралича могут быть, как со стороны предложения (ужесточение условий кредитований, рост процентных ставок, кризис доверия, проблемы с ликвидностью), так и со стороны спроса (замораживание инвестиционной активности, замедление или сокращение доходов в экономике).

Последний раз кредитный паралич был с 4кв08 по 3кв13, когда реализовался кредитный делевередж почти на 13% с учетом инфляции. Еще ранее это было с 3кв91 по 2кв93, а до этого в начале 80-х и середине 70-х.

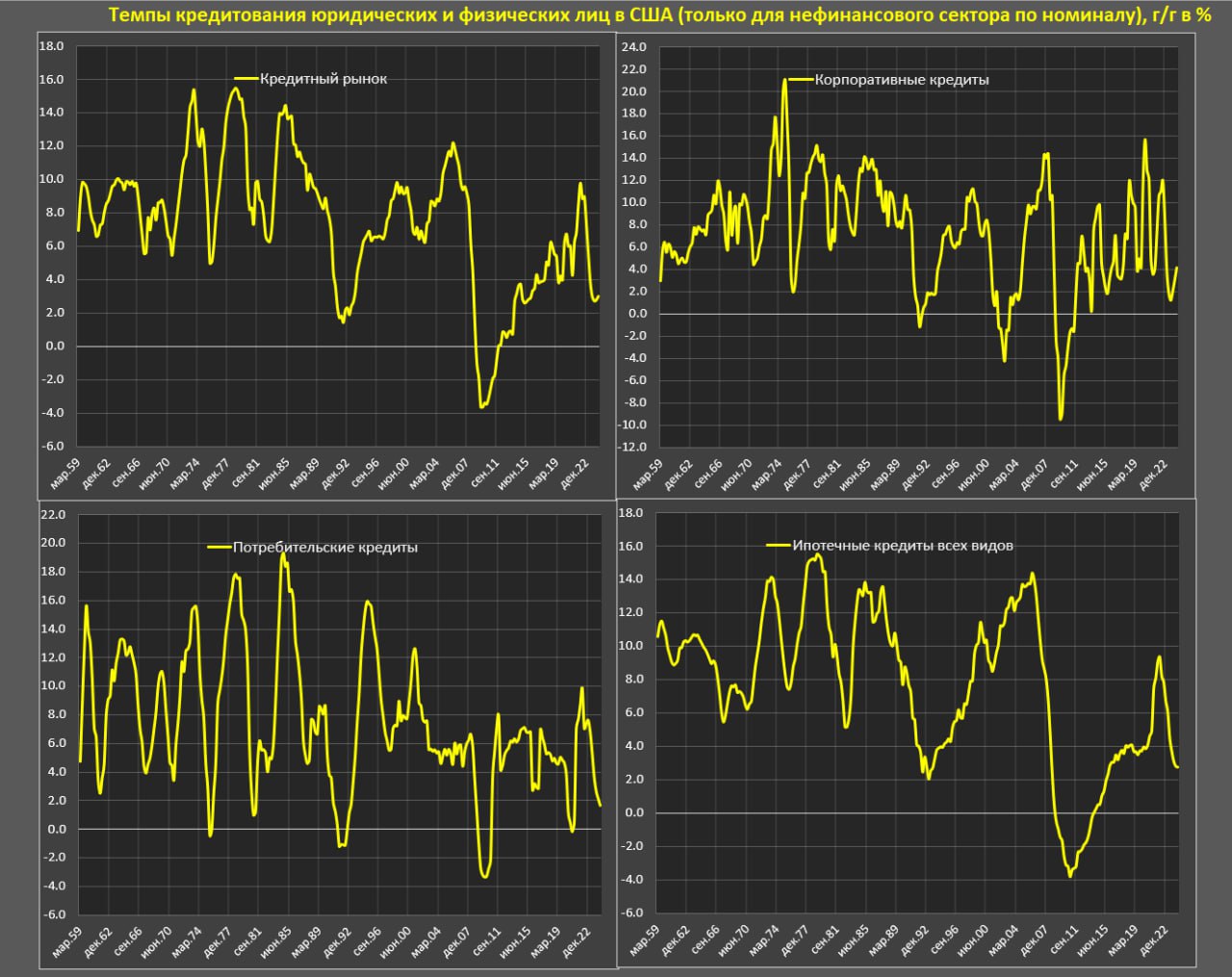

Прирост кредитов в экономике до 2009 считался нормальным в диапазоне 4-6% в год, а все выше – кредитный бум или компенсация сокращения в предыдущие года. После 2009 условно нормальным считает рост в диапазоне 2-4%.

С начала 2023 темпы снизились к нулю и находятся возле нуля уже 1.5 года. С дек.21 накопленный прирост в пределах 1%, т.е. 2.5 года без наращивания кредитов. В 2022 номинальный рост сжирался инфляцией, а с 2023 на фоне замедления инфляции снижаются и номинальные темпы. В итоге по нулям.

Плохо по всем фронтам:

• Потребительский кредит (кредитные карты + необеспеченный кредит + автокредит + студенческий) растет всего на 1.7% г/г по номиналу, тогда как в 1кв22 рост достигал 9.8%, а с 2009 типичный рост был в диапазоне 4-6%.

• Ипотечный кредит (для физлиц и для нефинансовых организаций в совокупности) растет всего на 2.7% г/г по номиналу (минимум с 2кв15) vs 9.3% г/г в 1кв22.

• Корпоративный кредит растет на 4.2% г/г, что является минимальным приростом за 10 лет. С 1кв23 прирост около нуля, нормализованный сглаженный темп роста за два года около 3% и сильно в минусе с учетом инфляции.

Общий объем кредитного портфеля по всему нефинансовому сектору составляет 36.2 трлн, где корпоративные кредиты – 10.8 трлн, потребительские кредиты – 5 трлн, ипотечные кредиты всех форм – 20.4 трлн.

Важно отметить, что рецессия или кризис происходили всегда, как только кредит с учетом инфляции замедлялся до нуля или уходил в минус.

Паническое снижение ставки произошло не из-за того, что «экономика прекрасна и устойчива», как говорил Пауэлл, а реальные причины:

• Кредитный паралич

• Деградация качества кредитов

• Расщепление долговых рынков

• Катастрофическая ситуация с процентными расходами Минфина США

• Рекордный сквиз спрэда между денежными и долговыми рынками с 2008 года.

Ситуация близка к переходу в зону «катастрофы», но еще не катастрофа.