Комментарии 0

...комментариев пока нет

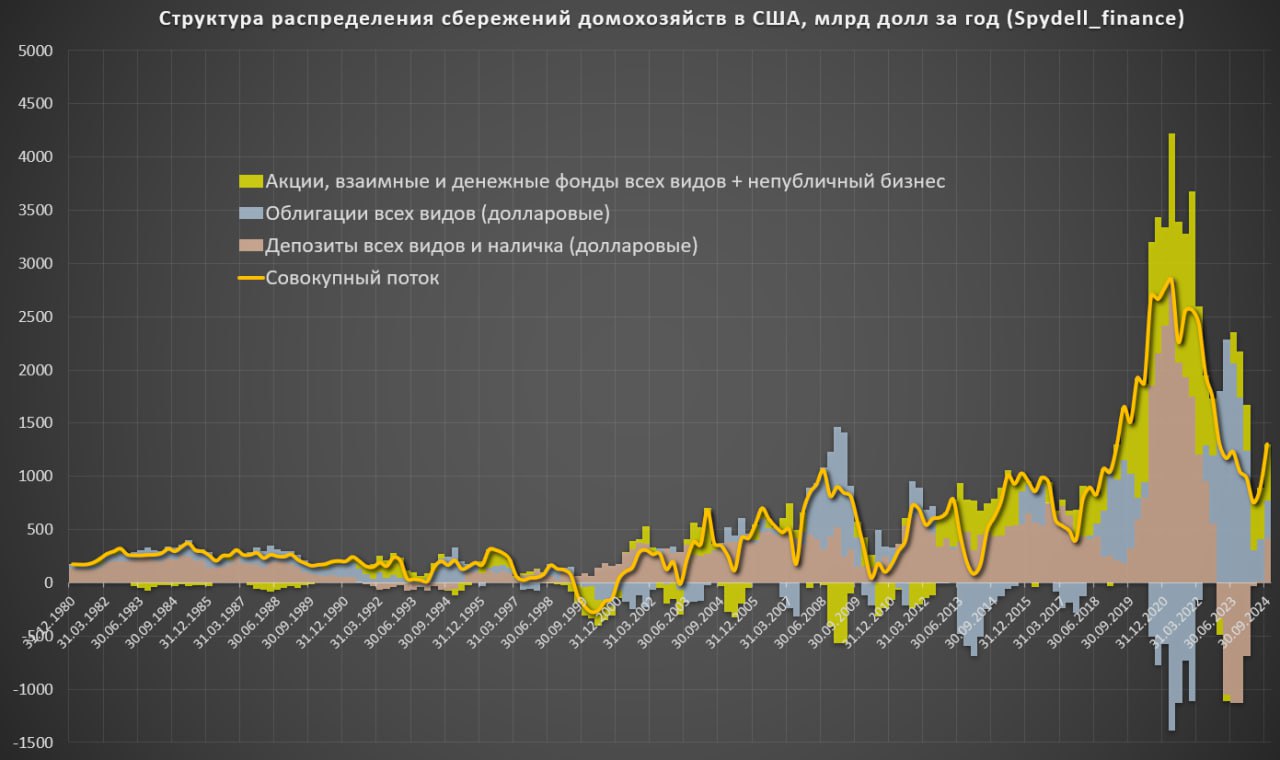

Денежные потоки и сбережения американских домохозяйств

Чистая способность к распределению денежных потоков в финансовые инструменты напрямую связана с нормой сбережений. Долгосрочная корреляция присутствует, но не абсолютная, т.к. помимо финансовых активов сбережения могут перераспределяться в бизнес инвестиции (непубличный частный бизнес, индивидуальное предпринимательство, фермерское хозяйство), недвижимость, товары длительного пользования инвестиционного назначения или погашение долгов.

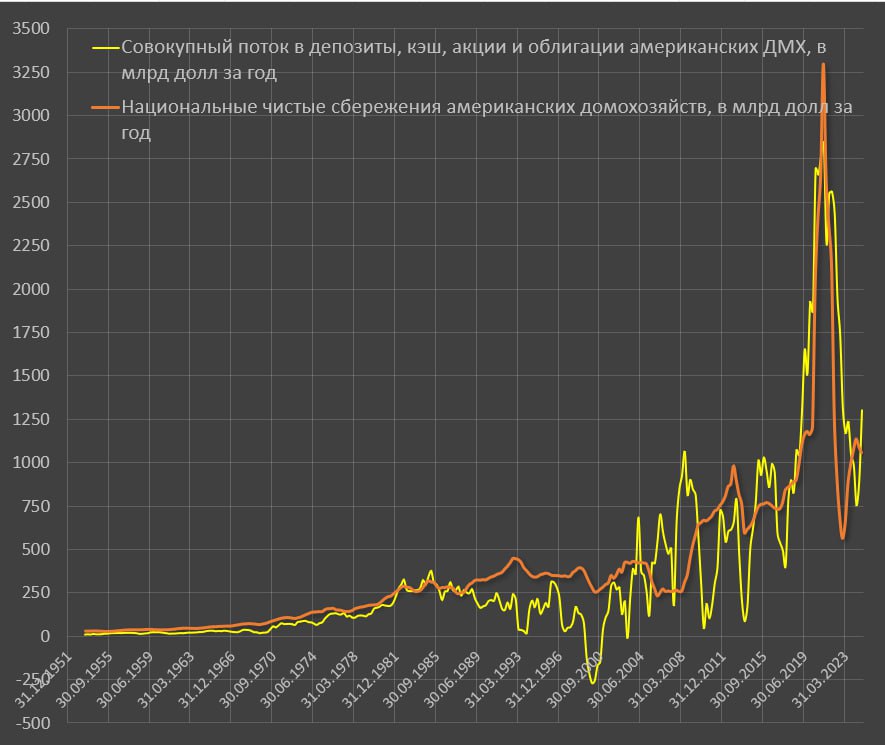

Если оценивать чистый денежный поток в финансовые активы, за последние 12 месяцев было распределено 1.3 трлн в ликвидные инструменты (фонды денежного рынка – 489 млрд, депозиты – 419 млрд, облигации – 353 млрд, акции и паи фондов – 40 млрд).

С начала года в ликвидные активы было распределено 1.06 трлн (MMFs – 345 млрд, депозиты – 467 млрд, акции – 268 млрд, облигации отток на 18 млрд).

Долгосрочную интенсивность распределения денежных потоков лучше оценивать не в денежных показателях, а относительно номинальных располагаемых доходов.

▪️В акции и паи фондов чистый денежный поток за последний год вблизи нуля относительно располагаемых доходов – это лучше, чем интенсивные продажи в темпах до 4% от доходов в начале 2023, но сильно уступает нормализованному диапазону 1-4%, которые были в 2012-2019.

▪️Основной поток идет в депозиты и фонды денежного рынка – свыше 0.9 трлн в год или почти 4.4% от годовых располагаемых доходов, что по историческим меркам является интенсивным распределением по верхней границы диапазона 2-5% в период 2012-2019.

▪️В облигации распределяют 1.5-1.7% от располагаемого дохода за год. На начальном этапе цикла ужесточения ДКП в 1кв23 был реализован очень мощный по историческим меркам импульс распределения до 12% от доходов, обновив рекорд 1кв2009 на уровне 11%.

BEA и ФРС пересмотрели данные по сбережениям, если раньше оценка была 0.7-0.8 трлн в год, сейчас ближе к 1 трлн.

Эти данные показывают: основные потоки идут в депозиты и фонды денежного рынка, в акциях денег нет, в облигации денежный поток упал в разы и не вытягивает объемы размещения трежерис.

Учитывая, что именно население оказывает основную поддержку последние два года, а объем аппетита Минфина США только растет, 2025 был особо жестким в плане проверки устойчивости долгового рынка на фоне тенденции снижения сбережений.