Комментарии 0

...комментариев пока нет

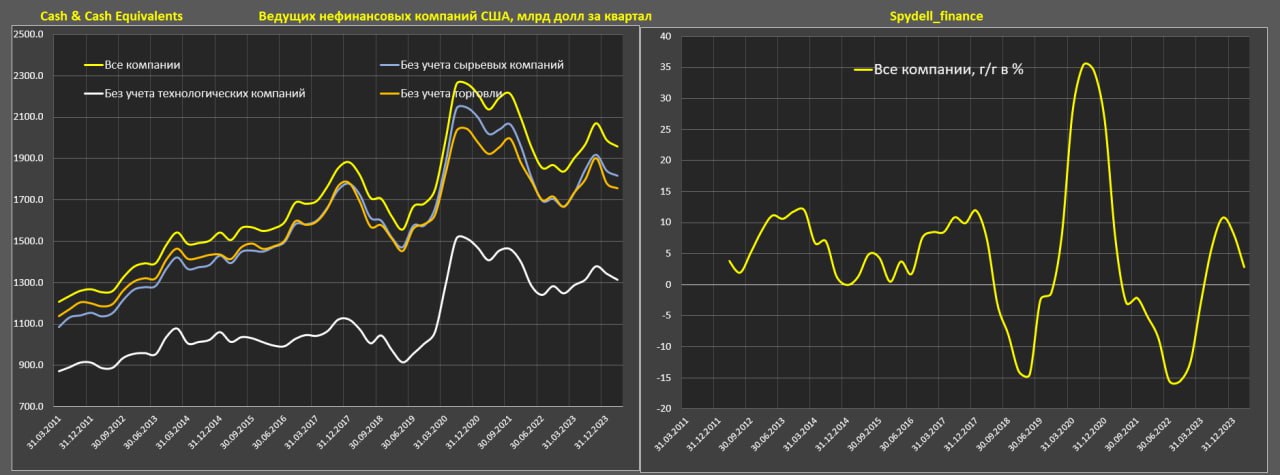

Нефинансовый бизнес США – кэш сокращается.

Максимальный объем кэша (денежные средства + краткосрочные инвестиции) на счетах американских нефинансовых компаний был с 2кв20 по 3кв21 - в среднем на уровне $2.21 трлн, что на пол триллиона выше, чем в 2019 согласно собственным расчетам на основе публичной отчетности компаний.

К 4кв22 был резкий провал до 1.84 трлн – бизнес использовал около 400 млрд, как ресурс устойчивости в условиях инфляционного шторма и «паралича» долгового рынка.

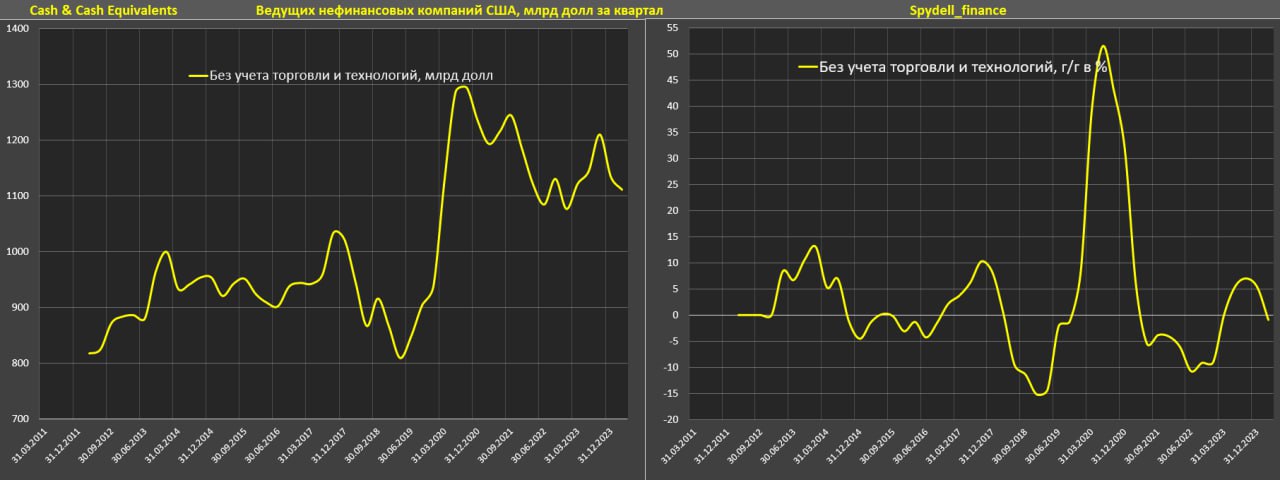

К 1кв24 кэш вырос до 1.96 трлн и держится на этом уровне с небольшими отклонениями с 2кв23. Здесь не так важно сравнение с привязкой к периодам, как по выручке или прибыли, а больше интересна тенденция.

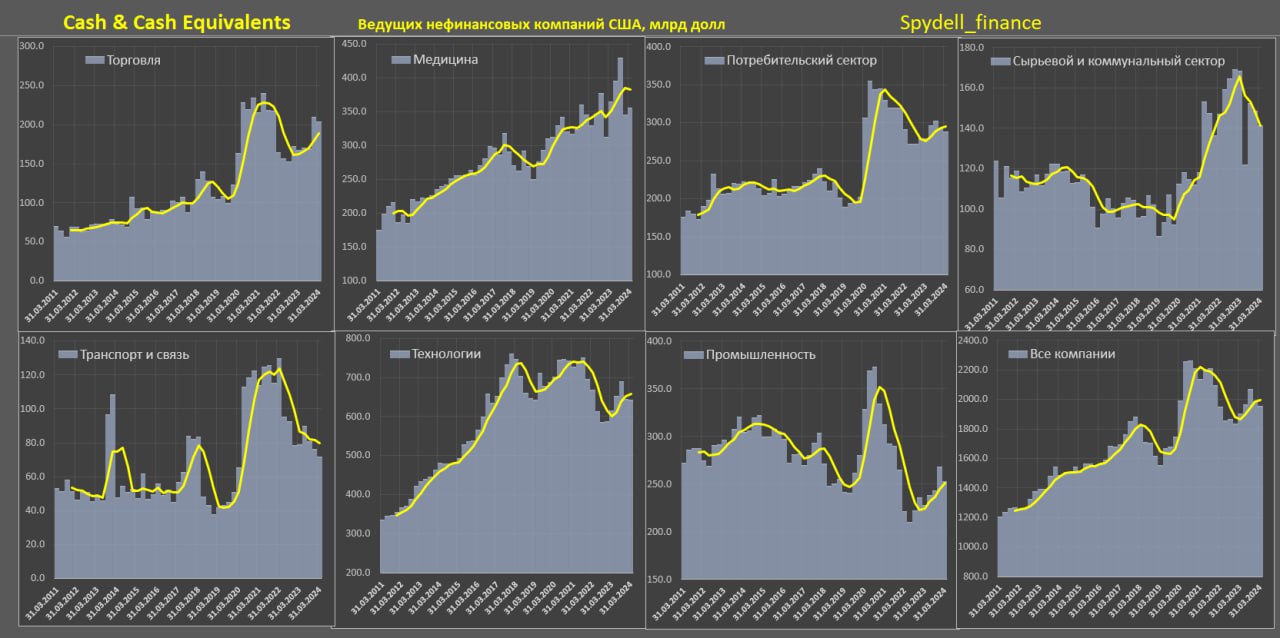

Наибольшая концентрация кэша предсказуемо у технологических компаний – около 644 млрд, но это уровень середины 2016, а максимальный объем кэша был в 4кв17 – 761 млрд. Несмотря на огромную прибыль, весь ресурс утилизируется через байбэки и дивиденды.

Сырьевой и коммунальный сектор нарастил кэш позицию более, чем на 60% до 165 млрд с 2019 по 2022 (в основном за счет нефтегаза) из-за благоприятной рыночной конъюнктуры, а к 1кв24 снижение на 25 млрд до 140 млрд.

Транспорт и связь практически «сожрали» на ¾ весь избыточный кэш, сформированный в 2020-2021 (свыше 60 млрд и в три раза больше, чем в 2019).

По промышленности нисходящая траектория сформировалась еще в 2015 году, по потребительскому сектору преимущественно стагнация после резкого накопления кэша в 2020-2021.

Устойчиво восходящий тренд только в медицине и торговле, но по последнему фактор Amazon, который формирует около 40% от всей кэш позиции сектора и определяет тенденцию.

2 трлн кэша по всем компаниям – много это или мало, с чем сравнить? Это чуть больше четверти от объема долга в кредитах и облигациях, почти вдвое больше капитальных расходов, это в 1.4 раза больше, чем чистая прибыль за год, сопоставимо с операционной прибылью, но на треть меньше, чем EBITDA и на 20% меньше, чем операционный денежный поток.