Комментарии 0

...комментариев пока нет

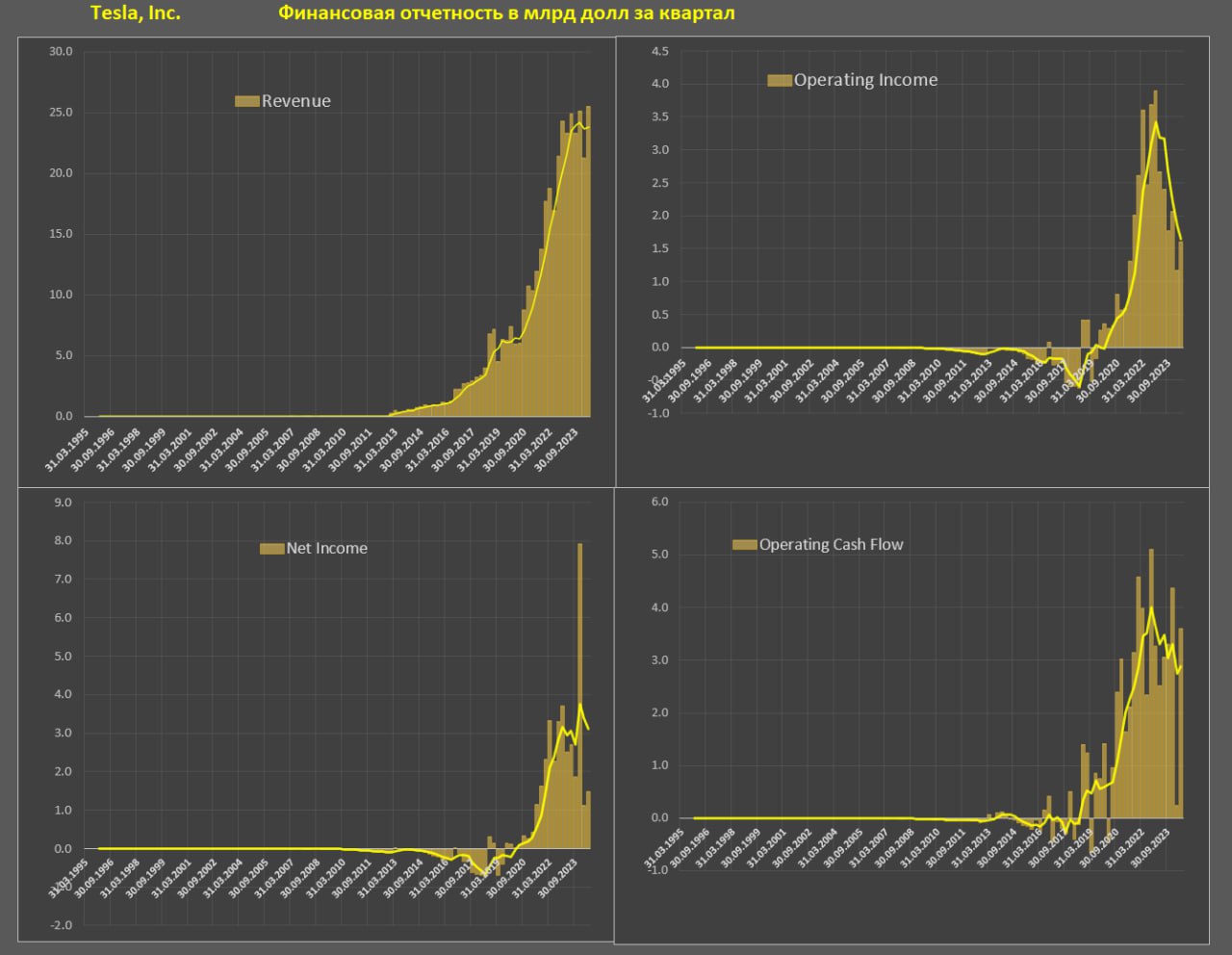

Отчет Tesla за 2 квартал 2024.

Активная экспансия Tesla завершилась в 4кв22 и вот уже 1.5 года Илон Маск ищет новую точку равновесия в быстро меняющемся автомобильном рынке.

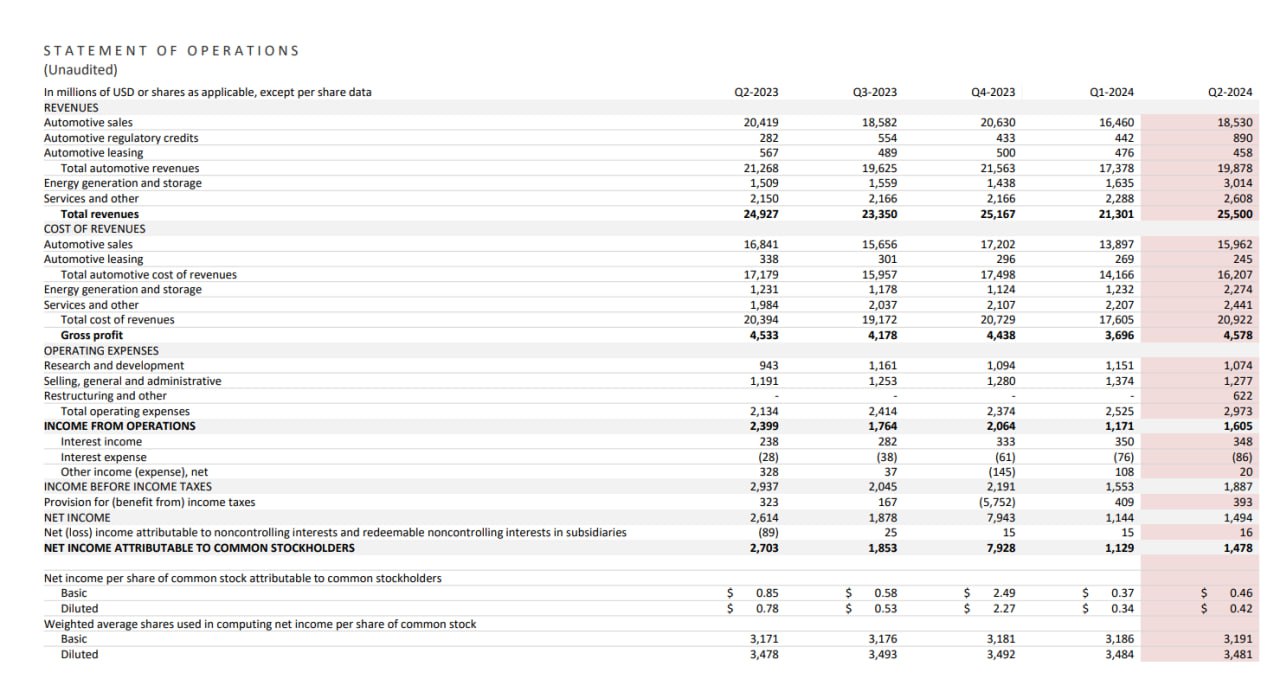

Формально выручка за 2кв24 является рекордной – 25.5 млрд (до 100 млрд годового дохода), но рост за год всего на 2.4%, тогда как за два года прирост в 1.5 раза! Неплохо? Да, но период экспансии закончен, т.к. за 5 лет до этого (2кв22 к 2кв17) выручка выросла в 6 раз!

Из компании роста Tesla превращается в типичную автомобильную компанию, которая непрерывно находится в фазе трансформации и адаптации (реконфигурация модельного ряда, оптимизация логистики, расходов и т.д.).

Точка перелома для Tesla – 4кв22-1кв23, когда впервые реализация авто вышла на нисходящую траектории. Рост глобальной конкуренции, где Tesla теснят на всех фронтах (особенно в Китае) и замедление экспансии электрокаров в США и Европе. Это вынуждает снижать цены и темпы производства авто, которые сократились на 14% г/г.

Выручка автомобильного сегмента Tesla сократилась на 7% г/г до 19.9 млрд, тогда как выручка генерации и аккумуляции/ хранении электричества выросла на 100% до 3 млрд и это за квартал!

Tesla входит в мировые лидеры по предоставлению возобновляемой энергии. Электроэнергетика Tesla имеет потенциал экспансии до 15-20 млрд годовой выручки. Tesla установила и ввела в эксплуатацию системы хранения энергии общей емкостью 9.4 ГВт·ч (+158% г/г).

Сервисные услуги и прочие доходы выросли на 21% г/г до 2.6 млрд.

Операционная прибыль сократилась на треть до 1.6 млрд, а чистая прибыль сократилась на 45% г/г до 1.5 млрд, несмотря на то, что Tesla агрессивно снижает расходы на аккумуляторы.

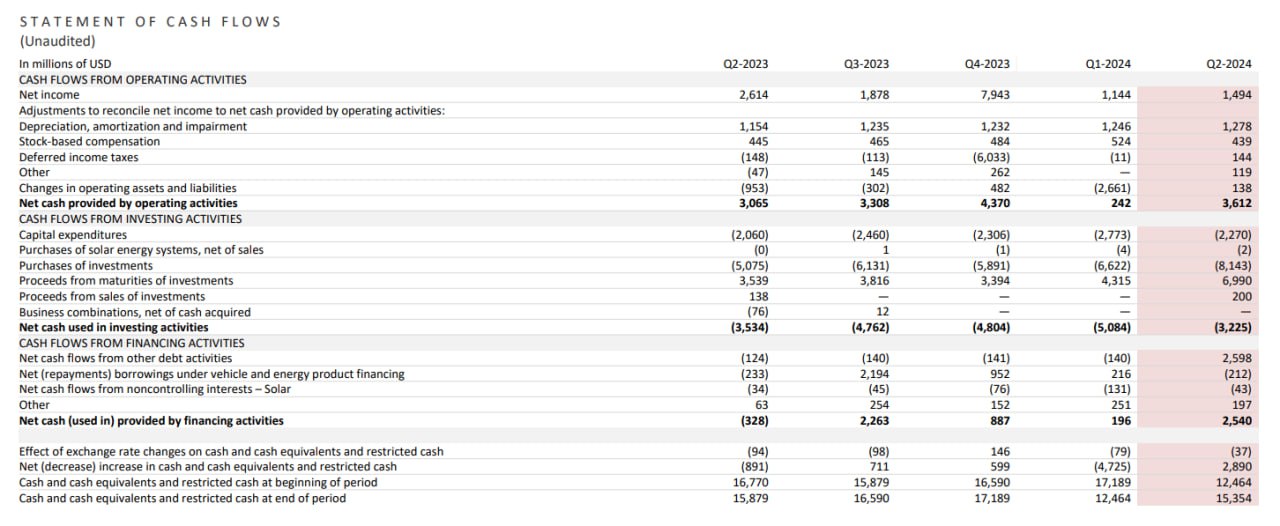

Пик операционной и чистой прибыли был достигнут в 2П22, с тех пор показатели рухнули примерно на 60%. Операционный денежный поток чуть лучше, но сглаженный годовой показатели снизился на 30%.

Tesla не платит дивидендов и не совершает байбэков, а наоборот, активно размещается на рынке. Через доразмещение акций с 2020 года привлекли 15 млрд, а до этого еще 7 млрд.