Комментарии 0

...комментариев пока нет

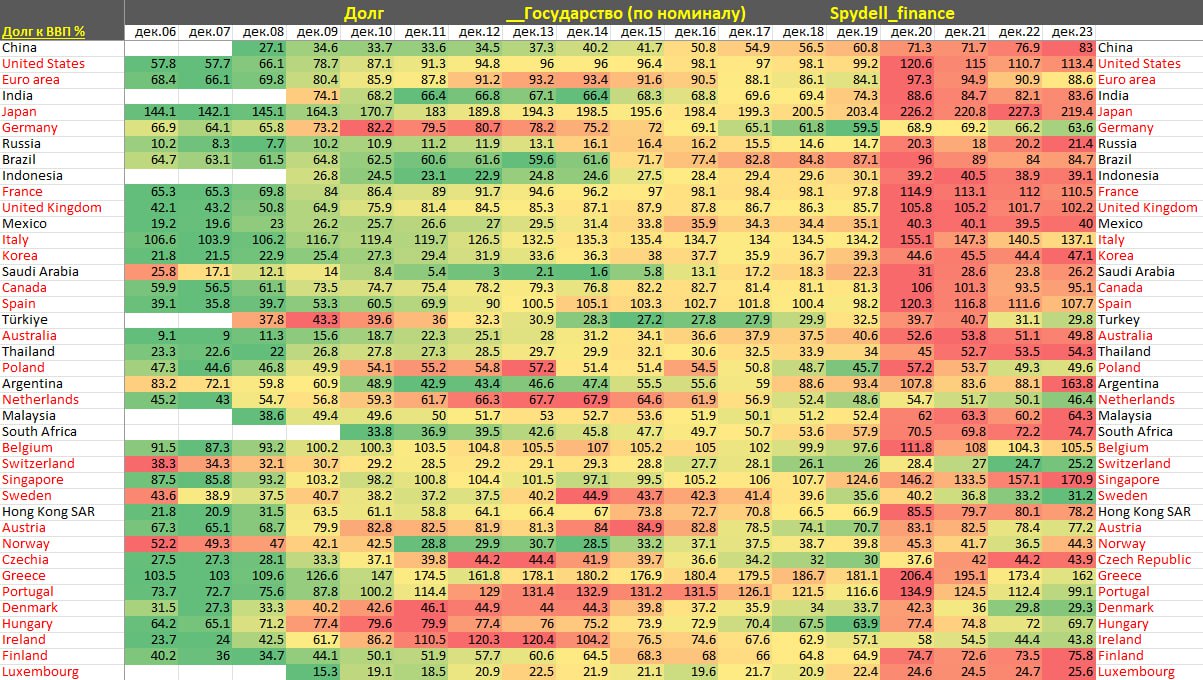

Китай перехватывает эстафету у развитого мира по экспоненциальному долговому расширению.

С 2019 года госдолг Китая вырос сильнее, чем где либо среди крупных стран – сразу на 22.2 п.п с 60.8 до 83% от ВВП по сравнению с +14.2 п.п у США (99.2->113.4%), всего +4.5 п.п у стран Еврозоны (84.1->88.6%), +16 п.п у Японии (203.4->219.4), +16.5 п.п Великобритании (85.7->102.2), +13.8 п.п у Канады (81.3->95.1%) и +9.2 п.п у Австралии (40.6->49.8%).

Госдолг Китая в конце 2023 был практически сопоставим с госдолгом стран Еврозоны, где нарратив о кризисе государственного долга длится еще с 2010 годов, а Китай буквально по экспоненте увеличивает долговую нагрузку в среднем по 5-6 п.п последние два года. 10 лет назад Китай имел госдолг всего 37% от ВВП.

Устойчивость Китая заключается в структуре долга, практически полностью обращенной на внутренних инвесторов, что снижает зависимость от трансграничного потока капитала и международной финансово-экономической и политической конъюнктуры.

Плюс специфика эмиссии госдолга Китая похожа на японскую, где пул директивных структур в виде квазигосударственных банков, инвестфондов, пенсионных и страховых фондов практически в принудительном порядке абсорбируют свободную ликвидность в национальных государственных облигациях.

Все имеет свои пределы прочности. Сам по себе факт экспоненциального расширения госдолга Китая явно свидетельствует о замещении частной инициативы государственной в попытке поддержания темпов роста экономики – также делали США, Европа и прочие развитые страны в 2008-2012.

Разница все же имеется. США и Европа не ставят целью рост сверх меры любой ценой (приоритет – стратегическая устойчивость системы и рост в пределах долгосрочного тренда), а в Китае компартия слишком зависима от декларативных установок поддержания целевых ориентиров роста экономики тогда, когда резьба на грани срыва.

Нельзя держать темпы роста 5-6% будучи на высокой базе после 30 лет экстремально высоких темпов роста экономики – чревато срывом. Китай находится у опасной черты долговой перегрузки.