Комментарии 0

...комментариев пока нет

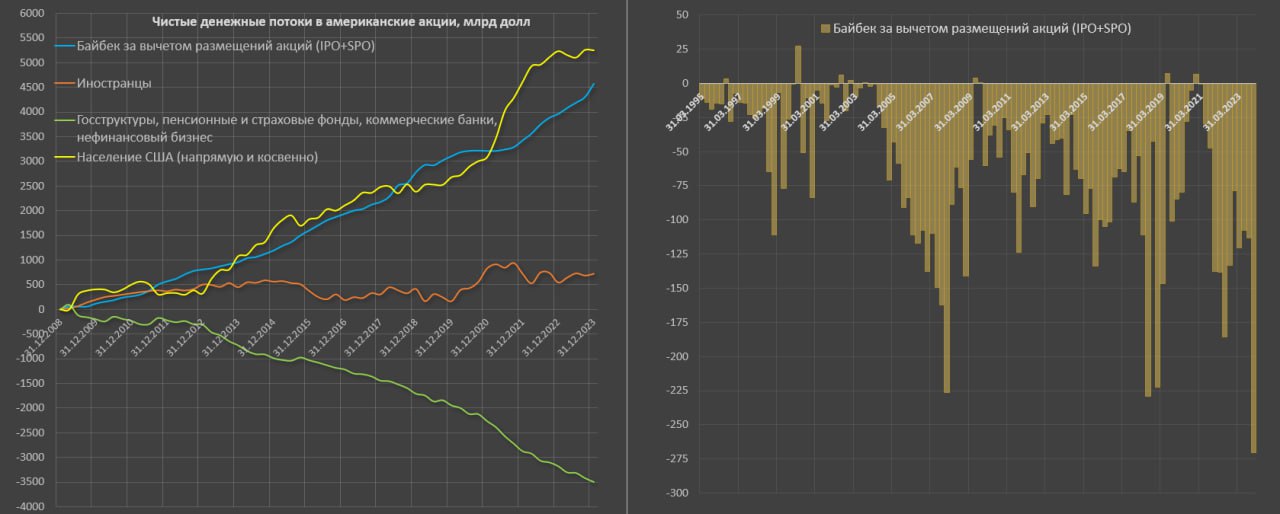

Одним из основных драйверов роста американского рынка в 4кв23 стали корпоративные байбэки.

В 2023 американский рынок вырос на 35% - максимальный рост с 1997, а ноябрь-декабрь 2023 был на под наибольшим восходящим импульсом в истории 13.5% роста, что также максимум с 1997.

В 2024 рекорды продолжаются с изощренной эскалацией идиотизма – об этом была написана серия статей.

Понять источник роста достаточно интересно, а недавние данные в отчете Z1 позволяют произвести декомпозицию основных покупателей и продавцов.

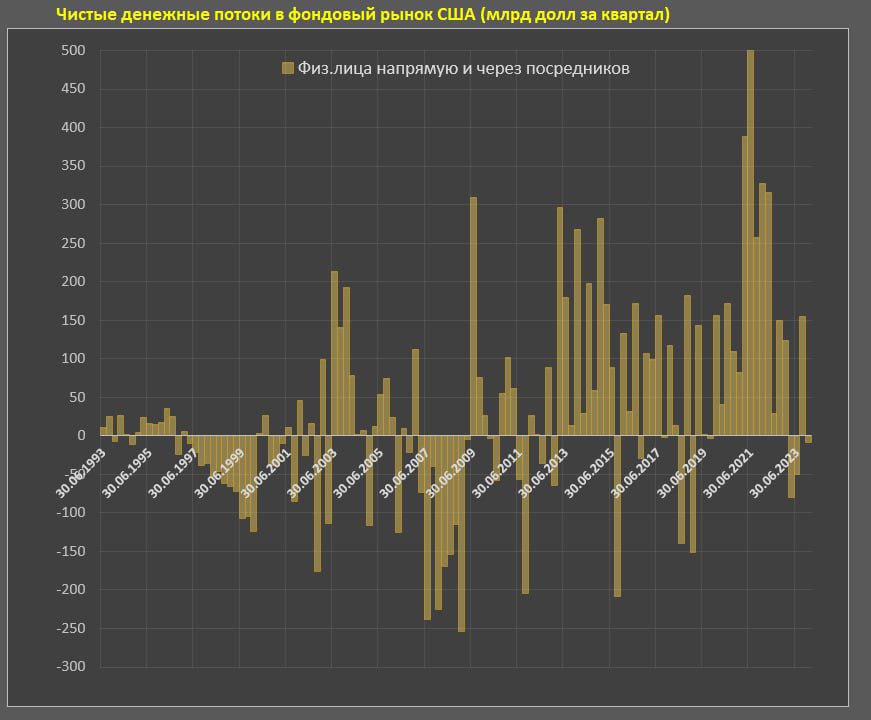

В финпотоках домохозяйств ФРС недооценивает фактор ETF, куда идет основной денежный поток, однако, с дооценкой расклад не меняется – физлица не проявляли активность в конце года на фоне рекордного роста рынка.

• Общий денежный поток, так или иначе связанных с физлицами, составил минус 8 млрд в 4кв23 (приток 164 млрд в ETF, продажи на 88 млрд из взаимных фондов и еще продажи на 84 млрд напрямую).

С 4кв21 физлица выкупили рынок на 0.6 трлн, а в 2023 около нуля, несмотря на рекордный рост акций. С 2013 по 2021 совокупный чистый приток физлиц составил почти 5 трлн.

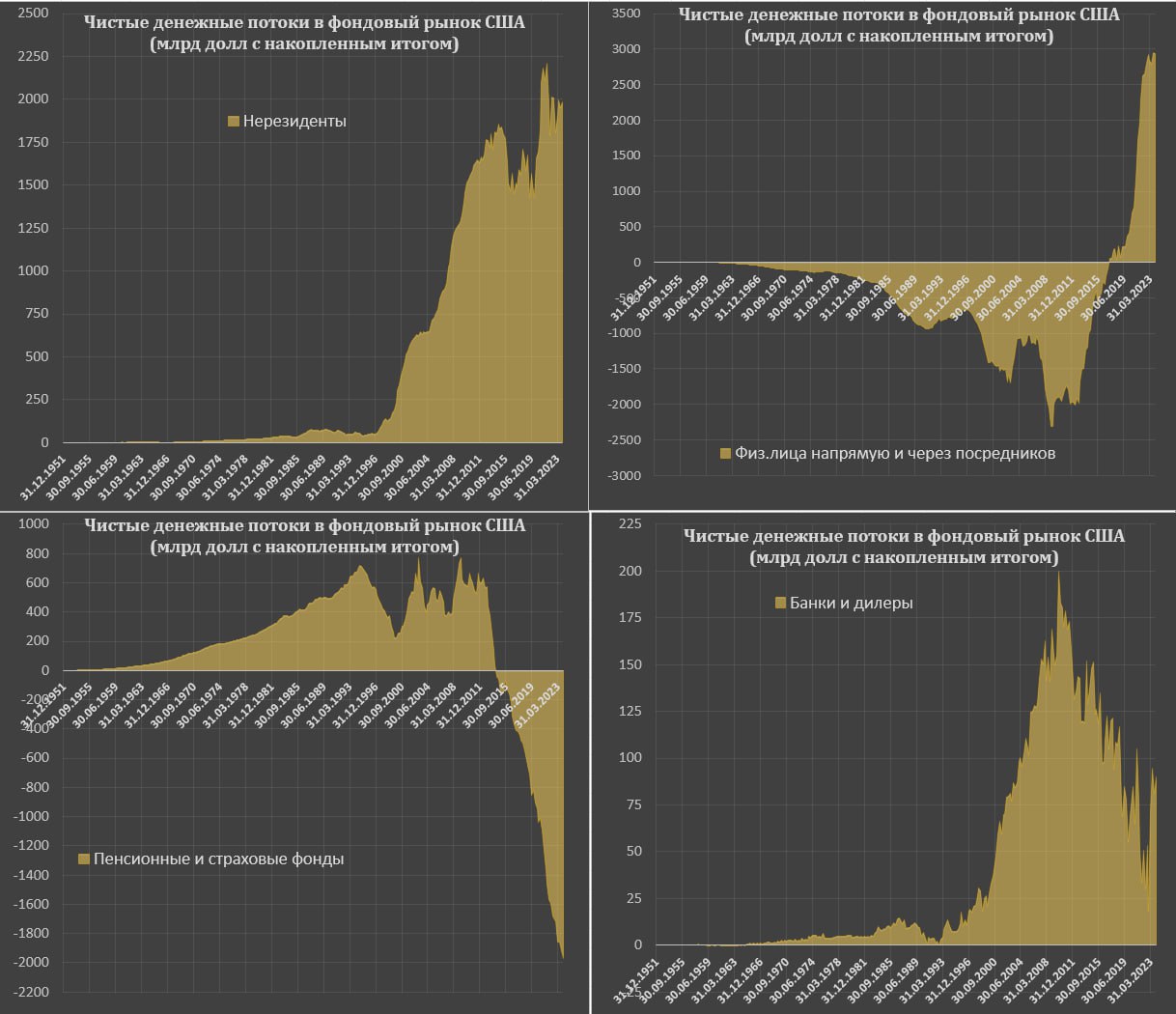

• Пенсионные и страховые фонды продали акций на 52 млрд в 4кв23, а с 2013 реализовали около 2.6 трлн – являются устойчивыми продавцами акций.

• Нерезиденты купили акций всего на 37 млрд в 4кв23, с 4кв21 баланс около нуля, тогда как основные покупки на 0.8 трлн были с дек.19 по сен.20.

• Банки и дилеры на собственные средства не являются активным участником торгов, по крайней мере, с точки зрения чистых покупок.

• Так кто же проявляет активность? ФРС в 4кв23 фиксирует рекордный объем байбэков за вычетом размещений – 270 млрд, что вдвое больше среднеквартальных темпов за последние 8 кварталов (127 млрд).

С начала 2009 чистый байбэк составил 4.6 трлн, а с 2013 – 3.8 трлн, а с дек.21 компании влили в рынок чистыми 1.2 трлн, когда основные покупатели в лице физлиц и нерезидентов не проявляли активность.

Если опираться на данные ФРС, основным покупателем рынка акций в 2022-2023 являются сами компании.