«Большая конкуренция за покупателя»: эксперт — о том, оживит ли рынок ипотеки снижение ключевой ставки

Ключевую ставку снизили до 18%, но доступнее рыночную ипотеку это не сделает

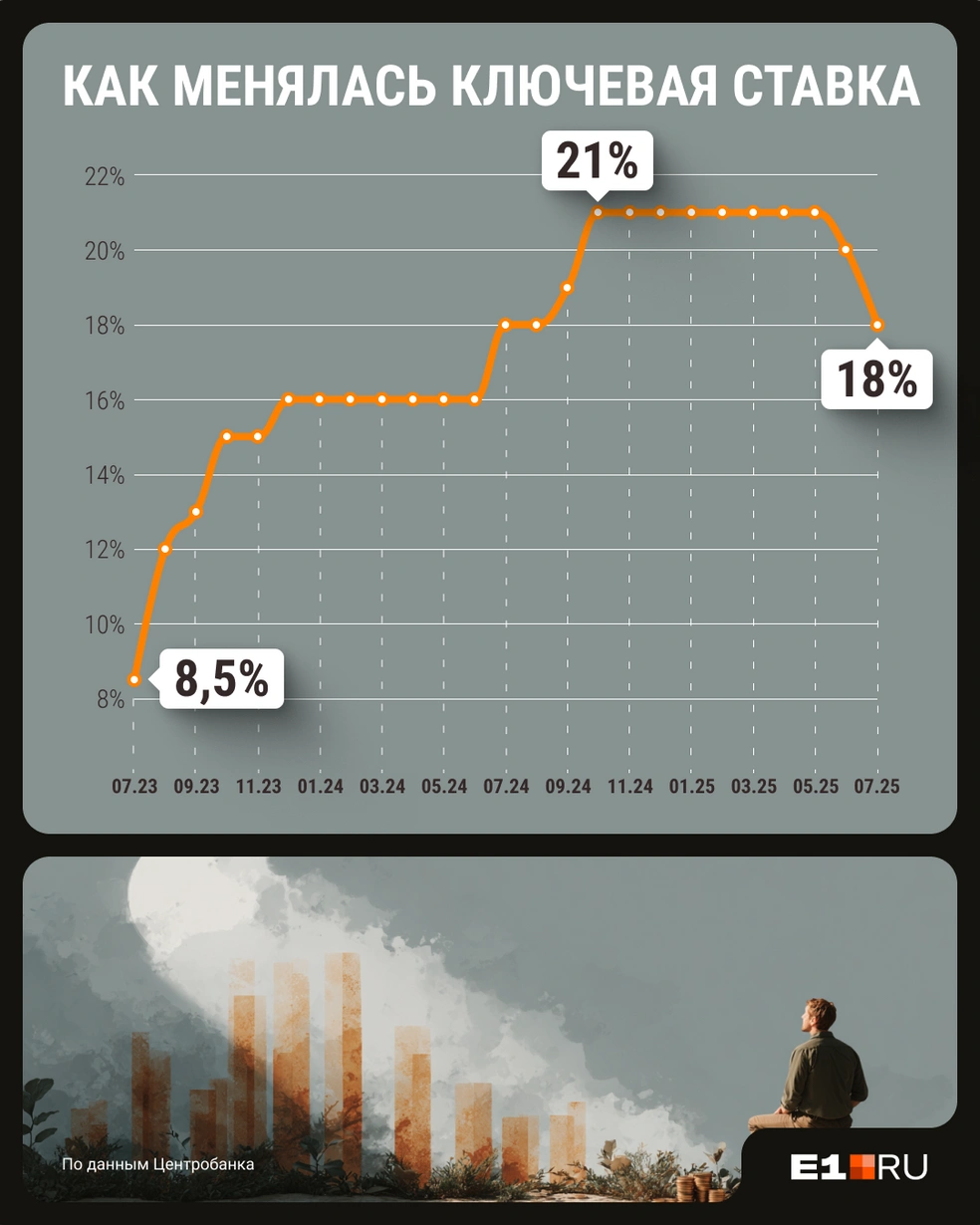

Уже второе заседание подряд Центробанк снижает ключевую ставку, на этот раз сразу на два процента — с 20 до 18% годовых. Что это значит для рынка недвижимости и стоит ли сейчас спешить с покупкой квартиры? Об этом в колонке для E1.RU рассказала директор агентства недвижимости Екатерина Торопова.

Эксперт

Новость, безусловно, положительная: многие ждали этого решения еще с прошлого заседания ЦБ, все уже очень устали от высоких ставок — и население, и бизнес. Но сильно радоваться пока рано. Сам Центробанк подчеркивает: денежно-кредитная политика остается жесткой и в этом, и в следующем году. Это значит, что ставка будет снижаться медленно, а экономика — восстанавливаться постепенно. В том числе и рынок недвижимости.

Честно говоря, серьезных экономических предпосылок к такому снижению ставки я не вижу: ситуация на рынке кажется даже более напряженной, чем пару месяцев назад. Поэтому такое снижение выглядит скорее как политический шаг.

На графике наглядно показали, что происходило с ключевой ставкой в последние два года

Возможно, мы чего-то не знаем, и наша экономика действительно начала приходить в чувство. Как говорится, дай-то бог. Но пока, повторю, слишком многие факторы говорят об обратном. Поэтому изменения на рынке недвижимости сейчас если и будут происходить, то слабые. Это касается как первичного рынка, как и вторичного.

Что изменится на рынке новостроек

В целом, новость для застройщиков оптимистичная. Стоимость проектного финансирования хоть и не сильно ощутимо, но снизилась, а ведь именно от стоимости заемных средств напрямую зависит экономика большинства строек.

Те застройщики, которые остались в живых, вздохнут несколько свободнее.

Никакого ажиотажа на рынке новостроек, конечно, сейчас не будет. Возможен небольшой рост спроса, в пределах 5–10% — и этот спрос банки и застройщики будут «ловить» акциями и спецпрограммами.

Одновременно, как говорят многие, возможно смягчение условий по семейной ипотеке. Ведь нагрузка на бюджет уменьшится: уменьшится та разница по льготной ипотеке, которую государство компенсирует банкам, и некоторые эксперты ждут расширения льготных программ. Хотя мне, откровенно сказать, в это верится с трудом.

Рынок новостроек начнет чувствовать себе лучше только в следующем году

В целом настоящее оживление на рынке новостроек возможно только в следующем году, если ключевая ставка продолжит падать. Правда, в этом случае включится еще один фактор, о котором говорит аналитик Михаил Хорьков: как только ставка снизится до 10–12%, на сцену выйдет конкурент новостроек — свежая вторичка, по сути, вчерашние новостройки. Сейчас все говорят об отложенном спросе. Но на рынке есть и отложенное предложение — и оно выйдет на свет, когда только станет возможно.

Что изменится на вторичном рынке

Чтобы раскачать этот рынок, снижаться придется еще долго. Сегодняшний шаг Центробанка — это капля в море: купить квартиру в ипотеку под 22–23% так же неподъемно для большинства людей, как и купить ее под недавние 25–26%.

Чтобы на рынке вторички сформировался устойчивый спрос, нужны рыночные ставки по ипотеке хотя бы на уровне 12–13%. Вот при таких цифрах будет всплеск спроса.

А сейчас на фоне всё еще высоких ставок по ипотеке и всё еще привлекательных условий по вкладам, рынок вторичного жилья стагнирует.

Здесь пока без резких движений — ни в спросе, ни в предложении, ни в ценах. Даже несмотря на снижение ключевой ставки, в ближайшее время вряд ли что-то изменится.

Да, часть инвесторов может начать присматриваться к недвижимости вместо вкладов, особенно если на рынке появятся интересные варианты по цене. Но рассчитывать на массовый переток пока не стоит. Скорее, это будут единичные сделки, в которых важны ликвидность и скидка.

Кроме того, вторичный рынок всегда реагирует медленнее. Сейчас внимание сосредоточено на новостройках с льготной ипотекой, и это оттягивает часть спроса с «вторички». В дальнейшем возможна постепенная стабилизация, но только при условии, что тренд на снижение ставки продолжится и закрепится.

Цены: вверх или вниз?

Думаю, что пока цены практически не изменятся ни на первичном рынке, ни на вторичном.

Цены на новостройки на текущий момент, кажется, достигли своего потолка — и небольшое оживление спроса их вряд ли поднимет. Сейчас слишком большая конкуренция за покупателя на этом рынке. Цены могут даже немного снизиться — точечно, за счет акций и скидок, чтобы «поймать» новых покупателей, которые вышли на рынок.

Массово за ипотекой россияне при ключевой ставке в 18% не побегут

А такие покупатели будут, хоть и немного. У нас сейчас есть клиент, который буквально сидит и ждет, чтобы ставки упали хотя бы на пару-тройку процентов: ему нужно срочно купить просторную квартиру в новостройке для семьи. Под семейную ипотеку он не подходит: у него хоть и несколько детей, но младше 7 лет никого нет.

Так что он ждал сегодняшнего заседания ЦБ, чтобы понять курс в целом: идет ставка на понижение или нет. Он хочет всё-таки купить квартиру, даже под высокую ставку, а через несколько месяцев рефинансироваться. Да, ежемесячные платежи до рефинансирования будут гигантские. Но ему, как говорится, очень надо — и он надеется на то, что в следующем году ключевая ставка всё-таки приблизится хотя бы к 10%.

Кроме того, будет часть покупателей, у которых подошел срок по депозитам, и они, видя политику ЦБ, решат сейчас перевести деньги в традиционный «бетон». Не массово, но всё-таки.

Они, естественно, пойдут не только на первичный, но и на вторичный рынок — и вот на нем может сложиться ощущение, что цены растут, но на самом деле нет. Будут просто вымываться недооцененные лоты. То есть в первую очередь покупатели среагируют на самые дешевые предложения, а за ними на рынок будут выходить предложения подороже: с удачной локацией и хорошей планировкой. Цены при этом останутся плюс-минус в рынке.

Бежать ли покупать или продавать?

Бросаться никуда точно не надо. Всё идет своим чередом, ставка понемногу снижается, никакого ажиотажа, резкого повышения цен и дефицита на рынке недвижимости нет. Так что сохраняем спокойствие, набираемся терпения и внимательно наблюдаем, что дальше будет со ставкой.

Если ваш жилищный вопрос не требует немедленного решения — не паникуйте. Не нужно создавать ажиотаж на ровном месте.

Ставки по вкладам пока еще высокие, можно подождать до следующего заседания ЦБ и принять решение более взвешенно.

Тем не менее наблюдать за ситуацией точно надо. Если вы в принципе хотели бы в ближайшие месяцы купить квартиру — то смотрите внимательно и спокойно, что происходит. Да, сейчас накопился большой отложенный спрос. Да, если весь этот спрос активизируется разом, то будет ажиотаж, дефицит хороших предложений и скачок цен. Но этот сценарий в ближайшее время маловероятен.

Во-первых, массовое возвращение покупателей возможно, когда рыночная ипотека опустится до 12% — а для этого надо, чтобы ключевая ставка была 9–10%. При самом благоприятном стечении обстоятельств это возможно только к концу следующего года. А во-вторых, вряд ли ЦБ допустит такое развитие событий, зная, какое количество денег сейчас лежит в банках.

Но если у вас «горит» — такие обстоятельства, что надо немедленно переезжать, съезжаться-разъезжаться — то делайте это! Во многих случаях можно найти решение даже в текущих обстоятельствах, мы в своей практике видим это ежедневно. Это вообще не про ключевую ставку и не про кризис, это про жизнь. Идеальных условий для решения жилищного вопроса не бывает, поэтому срочные вопросы надо решать независимо от ключевой ставки.

Если вы планируете покупку квартиры, какой ключевой ставки ждете?