Комментарии 0

...комментариев пока нет

Размышления о резервных валютах...

Резервная валюта все же определяется не объемом золотовалютных резервов, хранимых центральными банками – это далеко не основной критерий. Все намного сложнее.

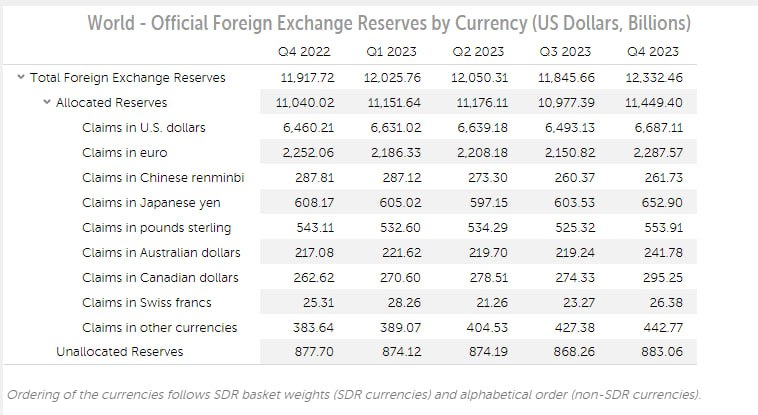

Если в начале 21 века доля доллара в международных резервах достигала 71-73%, а к 2022-2022 доля снизилась до 58% - действительно, тренд нисходящий.

Среди аллоцированных резервов на доллар приходится около $6.7 трлн – это ничтожный объем (всего 12.3%) в общей задолженности США перед внешними кредиторами, которая составляет 54.3 трлн на начало 2024.

Говоря о долларе, как резервной валюте необходимо оценивать комплексную экспозицию по всем финансовым инструментам и типам задолженности.

В структуре чистого притока иностранного капитала из всех источников и направлений в долларовую финансовую систему, доля центральных банков балансирует от 7 до 16%, т.е. США ориентируется на частный капитал.

Второй важный момент, который многие упускают. США не заинтересованы в поддержке торговых операций в долларах любой ценой, а гораздо критичнее для них операции в финансовых инструментах.

Большинство базовой/фундаментальной литературы по монетарной политике была написана в 1960-1980х годах, когда оборот по внешней торговле имел значения, а доля трансграничных финансовых транзакций была незначительной. Сейчас все изменилось.

По моим оценкам, глобальный экспорт составляет около 30 трлн в год по всем странам мира, соответственно импорт сопоставим, т.е. 82 млрд долл в день. Это дневной оборот Nvidia или Bitcoin в жаркий день.

Объем валовых трансграничных операций по всем финансовым инструментам (акции, облигации, паи, денежно-кредитные инструменту) на два порядка выше, это еще без деривативов.

Снижаются ли торговые расчеты в долларах в пользу юаня и евро? Да, но доля торговых расчетов во всех транзакциях, номинированных в долларах, ничтожна в пределах погрешности.

Для США важны финансовые операции, вот поэтому они так лелеют пузырь на фондовом рынке.