Комментарии 0

...комментариев пока нет

Los españoles han sufrido 94 subidas de impuestos y cotizaciones desde que gobierna Sánchez

Según este trabajo, desde que Pedro Sánchez tomó las riendas del Gobierno de España, los contribuyentes han sufrido 94 subidas de impuestos y cotizaciones, soportando además la no deflactación del IRPF (ajustar el impuesto a la evolución de los precios) y otros gravámenes. La voracidad recaudatoria del Ejecutivo de coalición contrasta, dicen, con la que ha venido aplicando la Comunidad de Madrid, donde el periodo 2019-2025 se ha llevado a cabo 90 rebajas de la presión fiscal autonómica. El Instituto explica que si se amplía el periodo de estudio para analizar las dos últimas décadas el resultados es que en Madrid se han aprobado 144 rebajas fiscales por valor de casi 75.000 millones de euros.

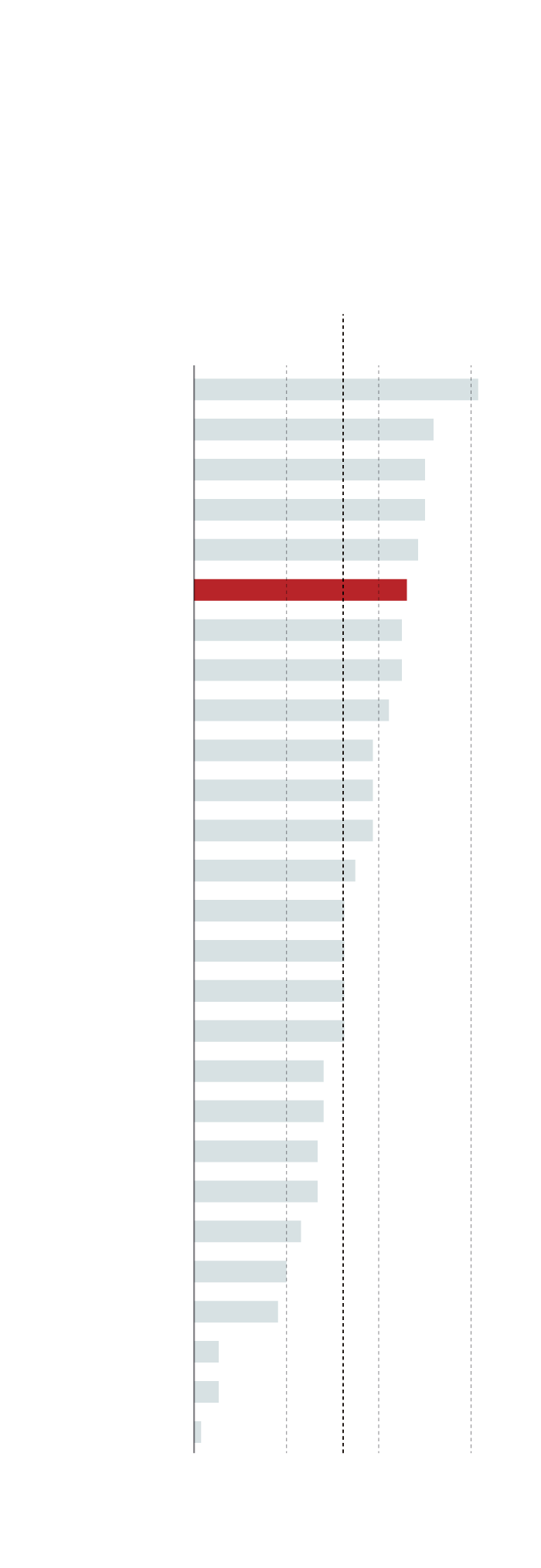

Coste laboral total

dedicado al pago de

cotizaciones a cargo

del empleador

En porcentaje

Total UE

10%

20%

30%

Francia

Eslovaquia

Estonia

Rep. Checa

Suecia

España

Italia

Austria

Bélgica

Países Bajos

Portugal

Letonia

Grecia

Polonia

Finlandia

Alemania

Bulgaria

Croacia

Eslovenia

Chipre

Luxemburgo

Hungría

Irlanda

Malta

Lituania

Rumanía

Dinamarca

Fuente: Instituto Juan de Mariana / ABC

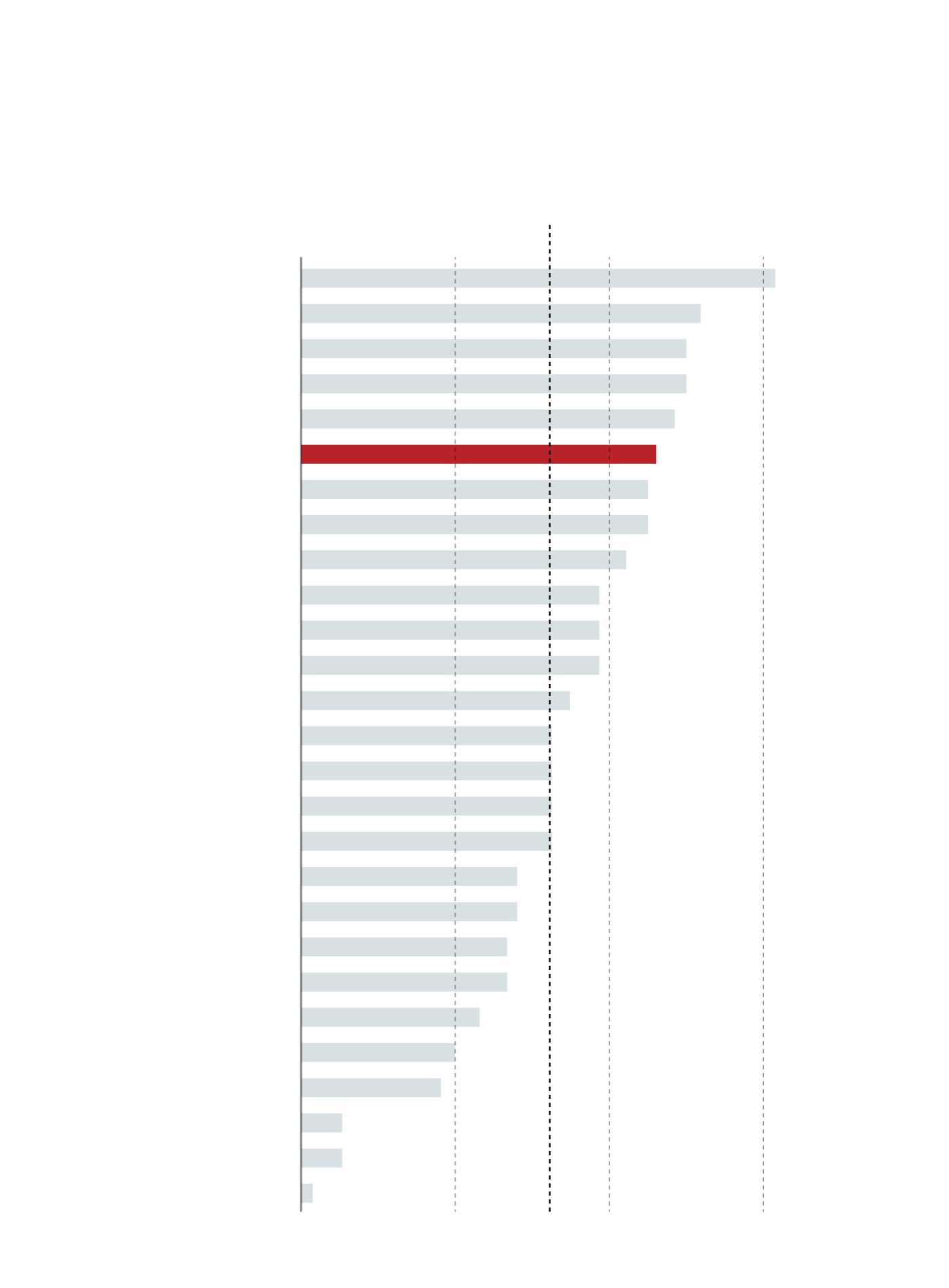

Coste laboral total dedicado al pago de

cotizaciones a cargo del empleador

En porcentaje

Total UE

10%

20%

30%

Francia

Eslovaquia

Estonia

Rep. Checa

Suecia

España

Italia

Austria

Bélgica

Países Bajos

Portugal

Letonia

Grecia

Polonia

Finlandia

Alemania

Bulgaria

Croacia

Eslovenia

Chipre

Luxemburgo

Hungría

Irlanda

Malta

Lituania

Rumanía

Dinamarca

Fuente: Instituto Juan de Mariana / ABC

El 'Impuestómetro de 2025' plantea, en primer lugar, la incidencia de las cotizaciones sociales, el IRPF y el IVA sobre un sueldo medio. Explica que durante este ejercicio el coste laboral total (o salario completo) abonado para emplear a un trabajador que percibe el salario medio asciende a 39.480 euros. No obstante, precisa que a esta cifra se le descuentan 9.243 euros de cotizaciones a cargo de la empresa, 1.959 euros de cotizaciones a cargo del trabajador, 4.270 euros de Impuesto sobre la Renta y 2.942 euros de IVA. Así, concluye el análisis que el impacto acumulado de estas tres figuras recaudatorias es de 18.865 euros anuales, lo que supone el 47,8 euros del coste laboral total (o «salario completo»). «Para que un trabajador pueda realizar un consumo de 100 euros, su empleador debe abonar 191,57 euros», aseguran.

Una media de 705 euros al año

Relata el organismo que dirige Manuel Llamas que si además, tomamos en cuenta los impuestos municipales, entre ellos el IBI, que suponen una carga media de 705 euros al año por contribuyente, y también la incidencia indirecta que tiene el Impuesto de Sociedades sobre los salarios, que asciende a 928 euros por ejercicio, la factura fiscal soportada por un salario medio asciende a 20.678 euros que suponen el 52,4% del coste laboral total (o «salario completo»). Y agrega que si se tiene en cuenta la carga fiscal diferida a través del déficit y el endeudamiento público, encontramos que la imposición aumenta en 929 euros anuales, lo que deja el esfuerzo fiscal en el 54,7% del coste laboral total (o «salario completo»), a razón de 21.607 euros anuales por cada contribuyente que percibe el sueldo medio.

Esfuerzo de los que más ganan

«No tiene sentido alegar que quienes más ganan realizan una contribución fiscal insuficiente, como suele afirmar el Ejecutivo de Pedro Sánchez», denuncia el Instituto. Recuerda que el 5,2% de los declarantes del IRPF que perciben más de 60.000 euros generan el 41,7% de todo lo recaudado por este impuesto. En cambio, precisa que las rentas de menos de 21.000 euros, que suponen el 56,1% del total, aportan sólo el 8% de todo lo recaudado por IRPF. «Considerando todos los impuestos, y ajustando los datos para descontar las ayudas sociales y las transferencias monetarias y en especie, vemos que el grueso de la aportación fiscal con que se financian la operativa del sector público y el Estado de Bienestar provienen del 20% que más gana«, dice.

Explican que si se compara el IRPF de 2024 con el de 2008, se puede apreciar que la no deflactación del impuesto (ajustar el tributo a la evolución de los precios) ha elevado sustancialmente el tipo medio efectivo abonado por los contribuyentes, con subidas de entre el 45 y el 60% para los distintos niveles de renta.

Mención especial merecen las cotizaciones sociales que se pagan en España. Según este análisis, España se encuentra por encima del promedio comunitario, en la medida que aplica un tipo sobre el salario completo del 23,4%, en le caso de las empresas, frente al 16,9% que se paga de media en el conjunto de la UE. Puntualizan que aunque el salario completo promedio en nuestro país es de alrededor de 39.480 euros, el empleador debe abonar los primeros 9.243 euros en forma de cuotas a su cargo.

Crecen los litigios con Hacienda

El 'think than' denuncia, por último, que las continuas modificaciones fiscales aprobadas por la administración Sánchez incrementan la litigiosidad y la inseguridad jurídica. Recuerda que cada año se presentan más de 200.000 reclamaciones ante los distintos tribunales económico-administrativo y que de 2021 a 2023, estos expedientes se han elevado en un 20%. «En el 40% de los casos, los fallos emitidos respaldan al contribuyente y resuelven en contra de la Agencia Tributaria», concluye.