Комментарии 0

...комментариев пока нет

Кейс с Nvidia действительно можно классифицировать, как историю успеха, т.к фактические финансовые показатели выросли в 15 раз по выручке и в 30 раз по операционному потоку за 8-10 лет, а тренд уверенно восходящий.

При этом капитализация, как обычно обгоняет любые реалистичные оценки траектории развития реального бизнеса.

Nvidia занимает особое положение на рынке и фактически является монополистом поставки высокопроизводительных вычислительных решений для дата центров.

В каком-то смысле Nvidia и есть рынок ИИ в настоящий момент, т.к. основным драйвером экспоненциального расширения вычислительных ресурсов дата центров с 2020 – это расчеты, связанные с ИИ-проектами, тогда как с 2010 по 2020 индустрию развивали облачные технологии.

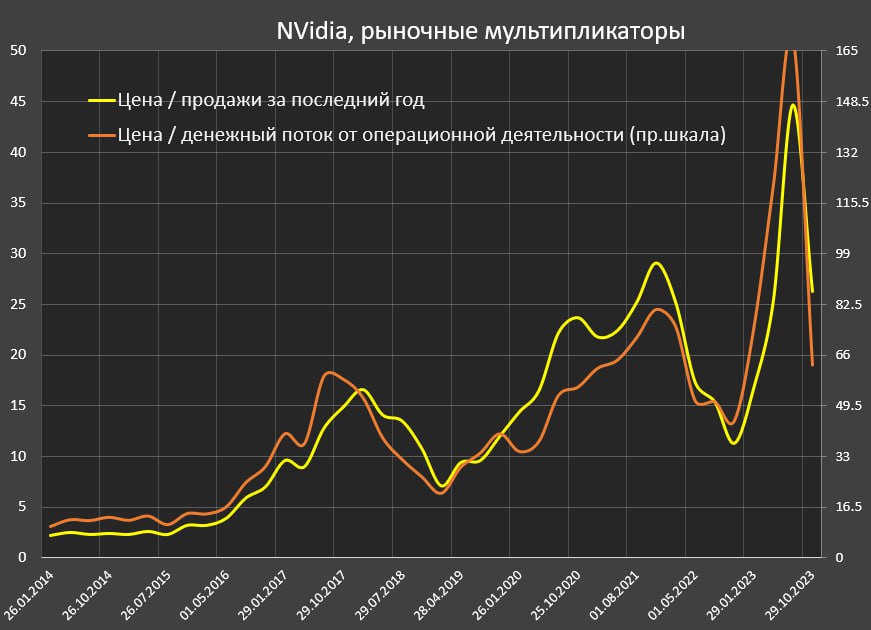

Капитализация Nvidia около $1.2 трлн, выручка за последний год составляет 45 млрд, т.е. P/S – 26.6, что в 10 раз выше достаточно переоценённого рынка S&P 500 и в 3.7 раза выше среднего показатели по полупроводниковой индустрии.

Но, опять же, Nvidia - особая компания, и никто не показывает подобных темпов роста финпоказателей. Единственная компания, которая может посягнуть на доминирование Nvidia – это AMD.

Если оценивать выручку по последнему кварталу, - P/S уже 16.2 в годовом выражении и около 14 при сверх оптимистичном ожидании рынка на следующий год.

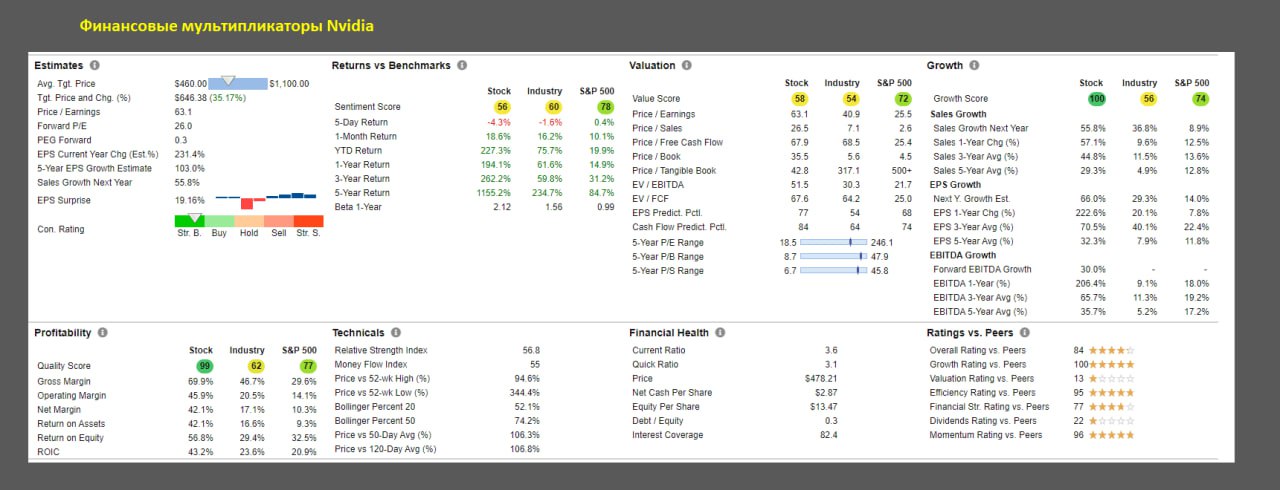

Главное преимущество Nvidia – высокая операционная маржинальность, которая выросла с 15% в 2014-2015 до 30% с 1кв20 по 3кв23, за последний год – 40% и невероятные 57% в 3кв23. Все это на фоне почти нулевых капитальных расходов ($1.2-1.7 млрд в год).

Монопольное положение и растущая потребность в оборудование для дата центров позволяют загонять цены на оборудование в космос, низкие операционные расходы, нулевые капексы формируют запредельную маржинальность.

С 2017 по 2018 разогнались на хайпе с криптой, с 2020 началась эра ИИ, которая усилилась с 2023.

С другой стороны, успех Nvidia разогнал капитализацию смежных с ИИ повесткой компаний и там адекватности явно меньше.